Les métaux stratégiques sont devenus un sujet central moins par mode que par nécessité. Dans les plans climatiques, dans les revues de risques et dans les comités d’audit, la question revient désormais systématiquement : d’où viendront le cuivre, le lithium, le nickel, le cobalt, les terres rares et les autres intrants physiques qui conditionnent la neutralité carbone et la poursuite de la numérisation ?

L’expression « l’or du XXIe siècle » n’est pas qu’une formule. Les arbitrages de sécurisation d’approvisionnement sur ces métaux mobilisent déjà des budgets importants, exposent directement la continuité industrielle et se retrouvent sous pression croissante des parties prenantes (régulateurs, clients finaux, ONG, opinion publique). Chaque tension sur un maillon – fermeture d’une mine, restriction d’exportation, changement soudain de réglementation – se traduit très vite en tableaux de bord opérationnels, voire en ralentissements de production.

Ce briefing Procyon Metals vise à clarifier ce qui relève des faits (textes, périmètres, mécanismes) et ce qui relève d’une lecture opérationnelle des risques et arbitrages, pour comprendre comment ces métaux structurent désormais la supply chain industrielle bien au‑delà du secteur minier.

Principaux enseignements (résumé exécutif)

- Les métaux stratégiques sont définis par une double caractéristique : rôle critique dans les chaînes de valeur (énergie, numérique, défense, mobilité) et risque significatif de rupture d’approvisionnement.

- Plusieurs scénarios de neutralité carbone anticipent une demande de métaux critiques globalement multipliée par deux d’ici 2030 et par quatre d’ici 2040, alors que certaines extractions et capacités de raffinage restent fortement concentrées géographiquement.

- Entre 2020 et 2024, le cadre réglementaire est passé d’un registre surtout déclaratif (listes indicatives) à des dispositifs plus contraignants : règlement européen sur les matières premières critiques, exigences de contenu local côté nord‑américain, règles de diligence raisonnable et de traçabilité plus strictes.

- Le périmètre opérationnel le plus sensible regroupe un noyau de métaux pour batteries (lithium, nickel, cobalt, manganèse, graphite), réseaux et électrification (cuivre, aluminium), aimants permanents (terres rares) et électronique avancée (germanium, platinoïdes, etc.).

- Les implications supply chain sont lourdes : reconfiguration des portefeuilles d’approvisionnement, montée en puissance de la conformité réglementaire dans les décisions d’achat, arbitrages complexes entre diversification, acceptabilité environnementale et dépendance aux régimes politiques des pays producteurs.

FACTS : définitions, périmètres et cadres réglementaires

Définition de « métaux stratégiques » et distinction avec « matières premières critiques »

Les textes publics et les analyses spécialisées distinguent généralement deux niveaux :

- Matières premières critiques : matières premières pour lesquelles le risque de rupture d’approvisionnement est jugé élevé et l’importance économique forte pour une économie donnée (par exemple l’Union européenne ou les États‑Unis). Les critères combinent exposition géographique, substituabilité limitée et importance dans les chaînes de valeur clés.

- Matières premières ou métaux stratégiques : sous‑ensemble des matières critiques qui jouent un rôle déterminant dans des fonctions jugées vitales, comme la transition énergétique, la défense ou les infrastructures numériques. Ce caractère « stratégique » est aussi lié à la difficulté de substitution à court ou moyen terme.

Les listes varient selon les juridictions (Union européenne, États‑Unis, Japon, Chine, France, etc.) mais l’idée centrale reste stable : certains métaux sont devenus des intrants systémiques, au même titre que l’énergie elle‑même.

Demande projetée : une montée en puissance structurelle

Les scénarios énergétiques compatibles avec la neutralité carbone publiés par des agences internationales et des centres de recherche convergent sur un ordre de grandeur : la demande totale de métaux critiques serait environ multipliée par deux d’ici 2030 et par quatre d’ici 2040. Ces estimations restent dépendantes d’hypothèses (rythme d’électrification, choix technologiques, sobriété), mais la direction de fond est claire.

Quelques mécanismes techniques expliquent cette trajectoire :

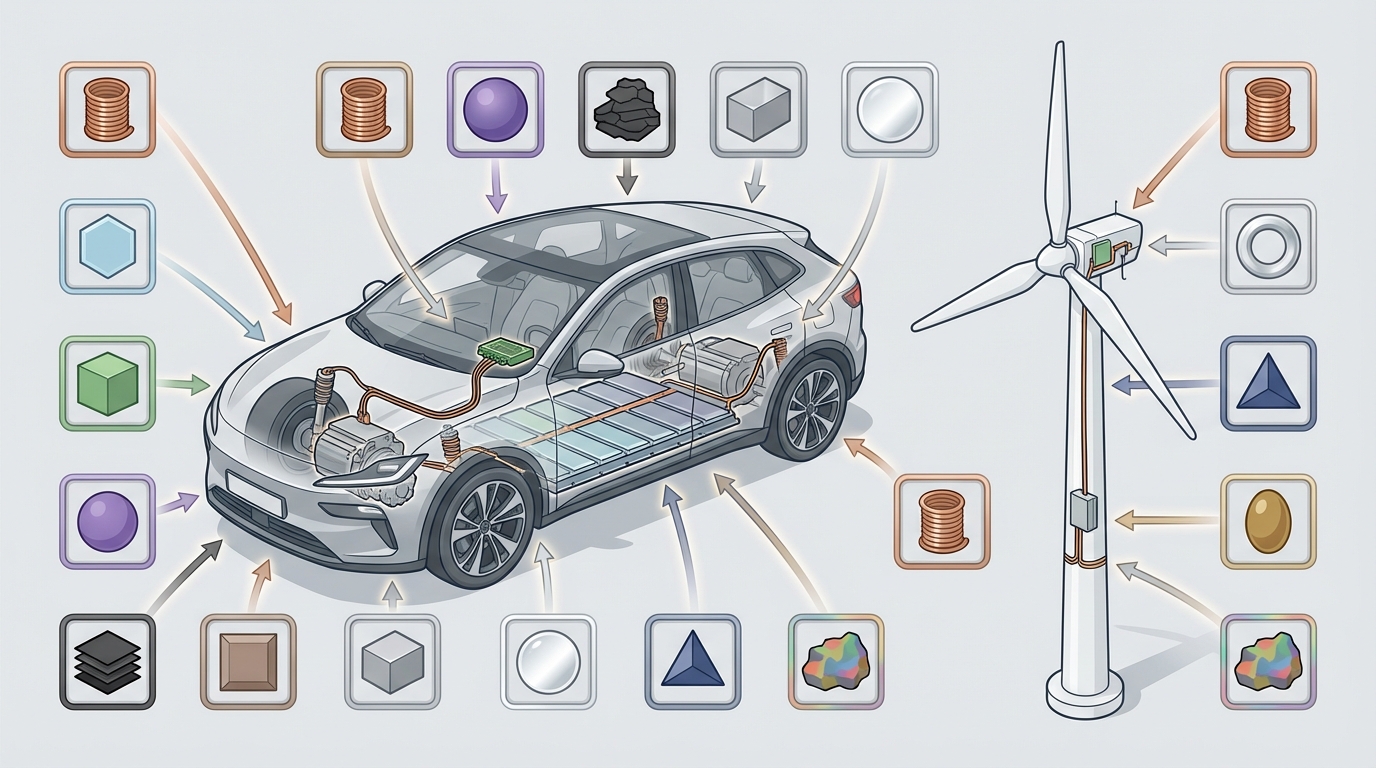

- Un véhicule électrique embarque significativement plus de cuivre qu’un véhicule thermique, en raison des moteurs, du câblage haute tension et des systèmes de charge.

- Les batteries lithium‑ion de type NMC ou NCA combinent du lithium, du nickel, du cobalt et souvent du manganèse ; les chimies LFP (lithium‑fer‑phosphate) restent fortement consommatrices de lithium et de graphite.

- Les éoliennes offshore et les moteurs de nombreux véhicules électriques reposent sur des aimants permanents à base de terres rares (notamment néodyme, praséodyme, dysprosium).

- Les réseaux électriques renforcés, les centres de données et les infrastructures numériques requièrent davantage de cuivre, d’aluminium, de métaux pour l’électronique avancée (germanium, gallium, etc.).

Les analyses citées dans le document source mentionnent par exemple que l’offre minière projetée pourrait ne couvrir qu’environ 70 % des besoins en cuivre et 50 % des besoins en lithium à l’horizon 2030 dans certains scénarios, ce qui illustre la tension potentielle si les investissements miniers, la transformation et le recyclage ne suivent pas.

Concentration géographique et précédents de tensions

La plupart des métaux stratégiques sont marqués par une concentration géographique élevée, soit au niveau de l’extraction, soit au niveau du raffinage :

- Cobalt : une large majorité de la production minière provient de la République démocratique du Congo, avec des enjeux de gouvernance, de stabilité politique et de conditions de travail largement documentés.

- Terres rares : la Chine assure une part prépondérante de l’extraction et surtout du raffinage, souvent citée autour de 90 % pour certaines étapes de transformation.

- Nickel : l’Indonésie est devenue un acteur central, en particulier pour les qualités utilisées dans les batteries, suite à des politiques de restriction d’exportation et de développement de capacités locales de transformation.

- Lithium : la production est concentrée dans quelques pays (Triangle lithiumifère sud‑américain, Australie, Chine), tandis que le raffinage intermédiaire est largement dominé par l’Asie de l’Est.

Plusieurs épisodes récents ont agi comme signaux d’alerte :

- Restrictions temporaires d’exportation de terres rares par la Chine au début des années 2010.

- Policies indonésiennes de contrôle des exportations de nickel pour favoriser la transformation locale.

- Mesures de contrôle des exportations de certains métaux comme le gallium ou le germanium par la Chine à partir de 2023.

- Variations de prix très marquées sur le lithium entre 2022 et 2024, avec un retournement rapide illustrant la sensibilité du marché aux annonces de capacités et de politiques publiques.

Ces épisodes ont déplacé les métaux stratégiques du statut de sujet technique à celui de variable géopolitique explicite dans les débats publics.

Nouveaux cadres réglementaires (UE, Amériques, Asie‑Pacifique)

Entre 2020 et 2024, plusieurs blocs économiques ont formalisé ou renforcé leurs dispositifs :

- Union européenne : adoption d’un règlement sur les matières premières critiques (souvent désigné sous le nom de « Critical Raw Materials Act ») qui définit des listes de matières premières critiques et stratégiques, fixe des objectifs indicatifs de capacité d’extraction, de transformation et de recyclage au sein de l’Union, et limite la part maximale qu’un seul pays tiers peut représenter pour certains stades de la chaîne de valeur.

- États‑Unis : via notamment l’Inflation Reduction Act et d’autres textes, introduction d’exigences de contenu local ou « ami » (friend‑shoring) pour les minéraux utilisés dans les véhicules électriques et les infrastructures énergétiques, avec des critères d’origine géographique conditionnant l’accès à certains dispositifs de soutien.

- Autres juridictions : le Japon, la Corée du Sud, le Canada, l’Australie ou encore le Royaume‑Uni ont publié ou actualisé des stratégies nationales sur les minéraux critiques, combinant diplomatie minière, soutien aux projets domestiques et participation à des initiatives multilatérales.

- Initiatives multilatérales : le partenariat « Minerals Security Partnership » (MSP) fédère plusieurs pays industrialisés autour de projets jugés stratégiques pour diversifier l’offre en dehors des zones de concentration actuelles.

Parallèlement, plusieurs pays riches en ressources (Indonésie, Chili, pays africains et sud‑américains) ont renforcé leurs propres cadres : conditions plus strictes pour les concessions, exigences de transformation locale, voire nationalisation partielle de certains segments. Ces évolutions modifient la structure de risque pour les chaînes d’approvisionnement.

Régulations transversales : due diligence, traçabilité, ESG

Au‑delà des textes spécifiquement centrés sur les matières premières, plusieurs régulations viennent renforcer les obligations :

- En Europe, le règlement sur les batteries introduit des exigences de contenu recyclé minimum à terme, ainsi que l’obligation d’un « passeport batterie » numérique pour certaines catégories, avec un niveau de traçabilité renforcé sur les matériaux.

- Les textes sur la diligence raisonnable en matière de droits humains et d’environnement (loi allemande sur les chaînes d’approvisionnement, futur dispositif européen de due diligence) imposent une évaluation et une gestion des risques liés aux métaux issus de zones sensibles.

- La directive CSRD et les normes de reporting de durabilité (ESRS) étendent les obligations de transparence sur les impacts environnementaux et sociaux, y compris sur les matières premières utilisées.

Ces éléments ne visent pas exclusivement les métaux stratégiques, mais, compte tenu de l’intensité en capital naturel et des enjeux sociaux associés à l’extraction minière, ils y trouvent un terrain d’application particulièrement visible.

Périmètre métallique : familles fonctionnelles plutôt que « top 10 »

Les métaux mentionnés dans le document source (cuivre, lithium, nickel, cobalt, terres rares, graphite, manganèse, aluminium, platine, argent, titane, germanium) couvrent la plupart des familles généralement classées comme stratégiques pour la transition énergétique et la numérisation :

- Métaux pour batteries : lithium, nickel, cobalt, manganèse, graphite (anodes). Ils conditionnent la fabrication des batteries pour véhicules électriques, stockage stationnaire et électronique portable.

- Métaux pour réseaux et électrification : cuivre et aluminium sont essentiels pour les câbles, transformateurs, moteurs et structures de soutien.

- Métaux pour aimants permanents : terres rares (néodyme, praséodyme, dysprosium notamment) utilisées dans les moteurs de haute performance et les générateurs d’éoliennes.

- Métaux pour électronique avancée et photonique : germanium, mais aussi d’autres éléments (non listés ici) pour les semi‑conducteurs, fibres optiques et capteurs.

- Métaux pour hydrogène et catalyse : platine (et en pratique d’autres platinoïdes) pour les piles à combustible et certaines filières hydrogène.

- Métaux structurels à haute performance : titane, utilisé dans l’aéronautique, le spatial et certains équipements de défense pour son rapport résistance/poids et sa résistance à la corrosion.

Ces familles ne recouvrent pas l’intégralité des listes officielles, mais constituent le noyau qui concentre aujourd’hui une grande partie de l’attention réglementaire et industrielle.

INTERPRETATION : lecture opérationnelle et arbitrages supply chain

Métaux stratégiques comme « infrastructure cachée » de la transition

Parler des métaux stratégiques comme de « l’or du XXIe siècle » est pertinent uniquement si l’image reste ancrée dans le réel : ces métaux ne sont pas d’abord un actif financier, mais l’infrastructure physique sous‑jacente à 100 % des trajectoires de neutralité carbone et de digitalisation décrites dans les politiques publiques. Sans eux, les objectifs climatiques restent théoriques, quelle que soit la qualité des modèles.

Dans une lecture opérationnelle, cela signifie que la gestion des métaux stratégiques se rapproche de la gestion de l’énergie : sécurisation long terme, scénarios de stress géopolitique, suivi rapproché des régulations, intégration dans les plans de continuité d’activité. La période 2020‑2024 a montré que considérer ces intrants comme des commodités parfaitement fongibles revenait à sous‑estimer un risque systémique.

Ruptures d’offre et changements de point de vue

Les épisodes de tension récents ont servi de révélateur. À chaque fois qu’une décision unilatérale (restriction d’exportation, conflit, incident majeur sur un site minier) a provoqué une onde de choc sur un métal, des chaînes industrielles entières ont été prises de court. Dans plusieurs analyses de supply chain, les points suivants reviennent :

- Certains plans industriels ont été construits sur l’hypothèse implicite d’une infinie substituabilité entre sources d’approvisionnement, ce qui s’est avéré optimiste dans le cas de métaux concentrés dans un petit nombre de régions.

- Les délais de qualification de nouveaux fournisseurs (notamment pour les applications automobiles ou aéronautiques) se mesurent souvent en années, alors que les chocs géopolitiques se matérialisent en semaines ou en mois.

- Le caractère « standard » de certains métaux masque une forte variabilité des spécifications techniques (pureté, forme, impuretés), ce qui limite la flexibilité réelle de substitution entre sites de production.

Ces constats ont contribué à déplacer les métaux stratégiques du domaine des achats purement tactiques vers des décisions plus structurantes, souvent arbitrées au niveau de la direction générale ou des conseils d’administration.

Trade‑offs structurants : diversification, localisation, acceptabilité

Face à ce constat, plusieurs arbitrages structurants apparaissent, sans solution simple ni universelle.

- Diversification géographique vs. complexité opérationnelle

Dans la mesure où une chaîne d’approvisionnement repose sur un seul pays pour plus de 80‑90 % de l’approvisionnement d’un métal clé (cas typique des terres rares ou de certains raffinages), la résilience est mécaniquement fragile. Mais multiplier les sources implique davantage d’audits, de gestion logistique, de complexité contractuelle et de suivi réglementaire. La diversification augmente la robustesse, au prix d’une complexité accrue. - Localisation de la transformation vs. impacts environnementaux et sociaux

De nombreux pays consommateurs poussent à la relocalisation de certaines étapes (raffinage, fabrication de matériaux actifs, recyclage). Cela peut réduire la dépendance géopolitique, mais expose à des débats intenses sur l’acceptabilité des projets miniers ou industriels sur leur propre territoire, ainsi qu’à des arbitrages entre objectifs climatiques et protection de la biodiversité locale. - Dépendance aux politiques publiques vs. autonomie de pilotage

Subventions, crédits d’impôt et dispositifs de soutien ciblent de plus en plus certains métaux et certaines localisations. Dans la mesure où des plans industriels se construisent sur ces signaux, le risque de dépendance à des changements de majorité politique ou de priorités budgétaires augmente. - Choix technologiques vs. profils de risque matière

Le passage à des batteries LFP ou à des moteurs sans terres rares, par exemple, réduit la pression sur certains métaux (nickel, cobalt, terres rares) mais renforce le poids d’autres intrants (lithium, phosphate, cuivre). Les décisions d’ingénierie influencent donc directement le profil de risque matières premières, souvent pour plusieurs décennies.

Effets sur l’organisation des achats et de la gouvernance

L’élévation du risque lié aux métaux stratégiques se traduit dans les organisations par plusieurs évolutions observables :

- Intégration accrue de la conformité réglementaire

Les décisions d’approvisionnement en métaux stratégiques sont de plus en plus co‑pilotées avec les fonctions juridique, conformité et RSE, compte tenu des exigences de due diligence, des sanctions possibles et de la sensibilité réputationnelle des chaînes minières. - Montée en puissance de la traçabilité

Des initiatives telles que les passeports produits numériques ou les plateformes de traçabilité sectorielles modifient la nature des données échangées avec les fournisseurs : origine géographique précise, site minier, procédé de raffinage, intensité carbone, performances sociales. - Rapprochement avec l’amont

Dans plusieurs filières, des industriels en aval (automobile, électronique, énergie) nouent des relations plus directes avec l’amont minier ou raffineur, parfois via des partenariats technologiques ou des participations minoritaires. Cette tendance traduit une prise de conscience : laisser l’amont entièrement aux mains d’autres acteurs expose à des risques de disponibilité et de conformité difficilement pilotables. - Reconfiguration des indicateurs de risque

Les cartes de risques pays, les analyses de scénarios géopolitiques et climatiques, ainsi que les stress tests sur la supply chain incluent désormais explicitement les métaux stratégiques, là où ils étaient auparavant dilués dans une catégorie générique de « matières premières ».

Bonnes et mauvaises pratiques observables

Les retours d’expérience mettent en évidence des pratiques qui renforcent ou affaiblissent la résilience :

- Mauvaises pratiques : s’en remettre à un seul intermédiaire pour des métaux critiques sans transparence fine sur l’origine ; ignorer les signaux d’alerte ESG sur l’amont (ce qui peut conduire à des blocages de projets et à des ruptures d’approvisionnement) ; lancer des capacités industrielles massives de batteries ou d’équipements sans analyse approfondie de l’alignement entre calendrier de ramp‑up et calendrier des projets miniers associés.

- Pratiques plus robustes : travail structuré de scénarios sur la demande et l’offre de métaux ; cartographie détaillée des dépendances matière au niveau composant ; coopération accrue avec les fournisseurs sur l’écoconception et le recyclage ; participation à des initiatives sectorielles pour harmoniser les standards de traçabilité et de reporting.

Une constante ressort : négliger la dimension matière au profit d’une vision purement financière ou contractuelle expose à des chocs violents lorsque le contexte géopolitique ou réglementaire se durcit.

WHAT TO WATCH : signaux à surveiller

- Évolutions des listes officielles de matières premières critiques

Mises à jour de la liste européenne, rapports de l’USGS, stratégies nationales (Japon, Corée, Canada, etc.). Chaque révision signale les matières considérées comme sensibles par les autorités et peut préfigurer des mesures de soutien, de contrôle ou de reporting. - Nouvelles mesures d’export control ou de nationalisation des ressources

Annonces de contrôles des exportations par la Chine (terres rares, graphite, métaux pour semi‑conducteurs), politiques de montée en gamme ou de transformation locale dans les pays riches en ressources (Indonésie, pays d’Afrique australe, Amérique latine). Ces décisions peuvent reconfigurer brutalement les flux mondiaux. - Cadres de soutien industriel et conditions associées

Évolutions des dispositifs liés à la transition énergétique (plans européens, Inflation Reduction Act et textes associés en Amérique du Nord, dispositifs asiatiques). L’attention se porte sur les critères d’origine, les exigences de contenu local ou « ami » et les obligations de transparence attachées aux aides publiques. - Technologies de substitution et de réduction d’intensité métal

Progrès des batteries alternatives (sodium‑ion, solides), des moteurs sans terres rares, des architectures électriques moins intensives en cuivre, ou encore des technologies de catalyse utilisant moins de métaux précieux. Dans la mesure où ces innovations se généralisent, elles peuvent atténuer la pression sur certains métaux tout en en déplaçant la criticité vers d’autres. - Déploiement effectif du recyclage et de l’économie circulaire

Capacités industrielles de recyclage de batteries, d’aimants permanents, de cartes électroniques ; taux de collecte réels par rapport aux objectifs réglementaires ; maturité des chaînes logistiques de retour. Le recyclage est souvent présenté comme un pilier de réponse à la tension sur les métaux, mais son impact effectif dépend de la mise en œuvre. - Concentration industrielle et accords de long terme

Fusions‑acquisitions dans le secteur minier et du raffinage, constitution de grands acteurs intégrés, mais aussi accords pluriannuels entre producteurs et grands industriels de l’aval. Ces mouvements redessinent les rapports de force et la capacité de négociation des acteurs intermédiaires. - Normes de reporting et de traçabilité

Déploiement concret des passeports produits (batteries, électronique), évolution des normes de reporting de durabilité, intégration des métaux stratégiques dans les référentiels de taxonomie verte ou de finance durable. Ces éléments conditionnent la quantité et la qualité d’information disponible pour piloter les risques matière.

Note sur la méthodologie TI22 : ce briefing s’appuie sur un croisement de sources réglementaires (textes et communiqués des autorités compétentes), de travaux publics sur les métaux critiques et de l’analyse des spécifications techniques des principaux usages finaux (batteries, réseaux, électronique, hydrogène). La grille TI22 vise à relier chaque métal à ses fonctions physiques, à la structure géographique de son approvisionnement et aux contraintes réglementaires émergentes, sans extrapoler au‑delà des éléments explicitement documentés.

Conclusion

Les métaux stratégiques ont quitté le registre des notes de bas de page pour devenir un paramètre central des politiques énergétiques, industrielles et climatiques. Ils constituent l’infrastructure matérielle de trajectoires qui, jusqu’ici, étaient souvent discutées en tonnes de CO₂ ou en gigawatts installés, sans toujours expliciter l’intensité en ressources sous‑jacente.

La période 2020‑2024 marque un tournant : listes formelles, cadres réglementaires structurants, retour assumé de la géopolitique des matières premières. Dans ce contexte, la gestion des métaux stratégiques ne se limite plus à optimiser un poste de coût, mais à assurer la cohérence entre ambitions de décarbonation, contraintes physiques du sous‑sol et exigences de conformité.

Les trajectoires technologiques, les choix politiques et les réponses industrielles restent ouverts, et la marge d’incertitude demeure significative. Une surveillance active des signaux faibles réglementaires et industriels liés aux métaux stratégiques restera déterminante pour comprendre comment se dessinera la suite.

Leave a Reply