Top 10 questions à poser avant d’acheter des métaux physiques à un intermédiaire

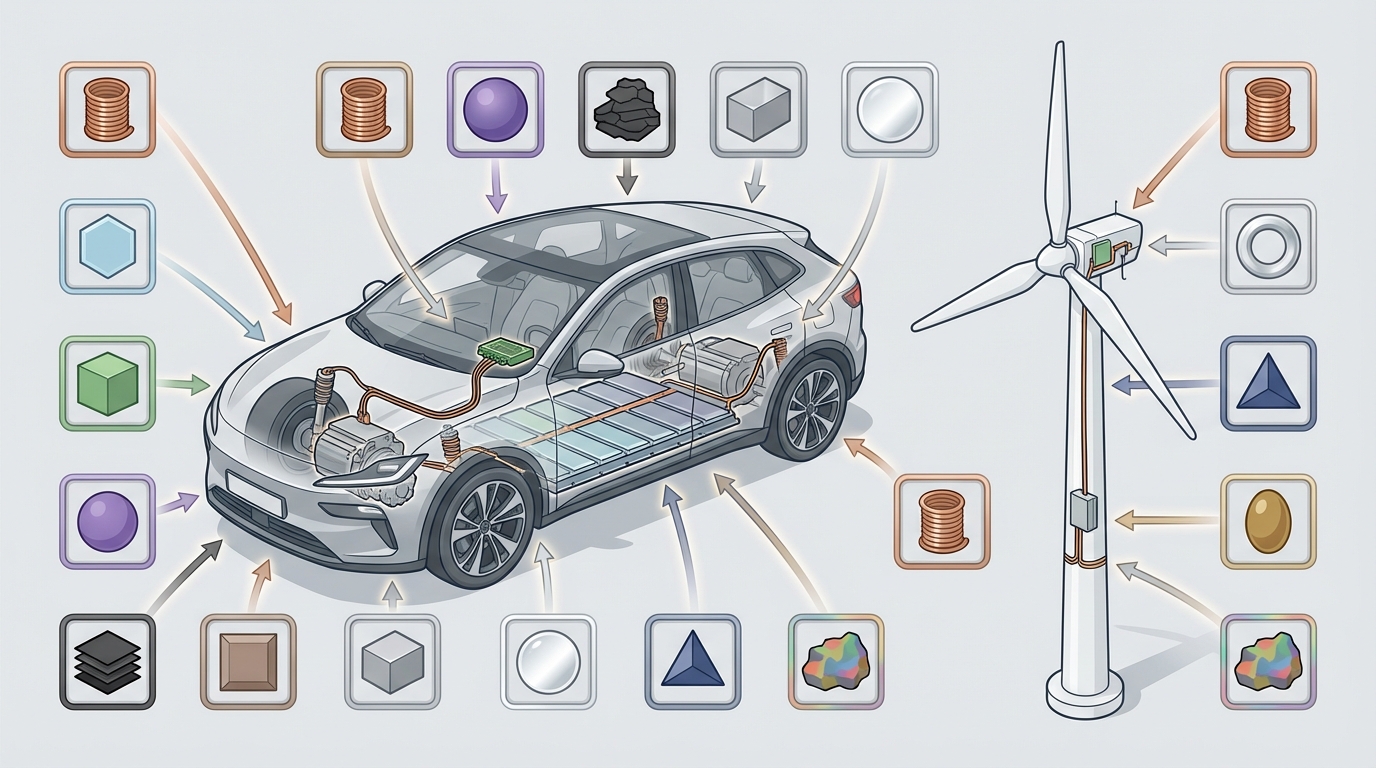

Dans les chaînes d’approvisionnement en batteries, aimants permanents, électronique ou aéronautique, l’achat de métaux physiques via un intermédiaire est souvent incontournable. Mais c’est aussi là que les risques explosent : provenances opaques, certificats discutables, primes cachées, exposition aux sanctions, sans parler des délais logistiques qui dérapent. Les arbitrages entre coût, conformité et sécurité d’approvisionnement ne sont plus théoriques depuis les sanctions Russie, les quotas chinois sur gallium/germanium et les tensions logistiques en mer Rouge.

Procyon Metals a structuré ci‑dessous les 10 questions décisives que les directions achats et supply chain utilisent aujourd’hui pour filtrer les intermédiaires. Chacune vise un bloc de risque (provenance, qualité, prix, opérationnel, conformité) et intègre des éléments concrets : exigences de traçabilité de bout en bout, certificats d’analyse indépendants, transparence sur la construction du prix, preuves physiques de stock, clauses contractuelles en cas de non‑conformité.

Les expériences de terrain montrent que ces contrôles ne sont plus du “nice to have”. Dans plusieurs dossiers récents, nous avons vu des cargaisons bloquées en douane, des lots rejetés pour pureté insuffisante, ou des spreads cachés qui grignotaient 8 à 10% de budget sans que les équipes en aient conscience. Les 10 questions qui suivent offrent un cadre structuré, directement exploitable en grille de due diligence ou en annexe contrat d’achat.

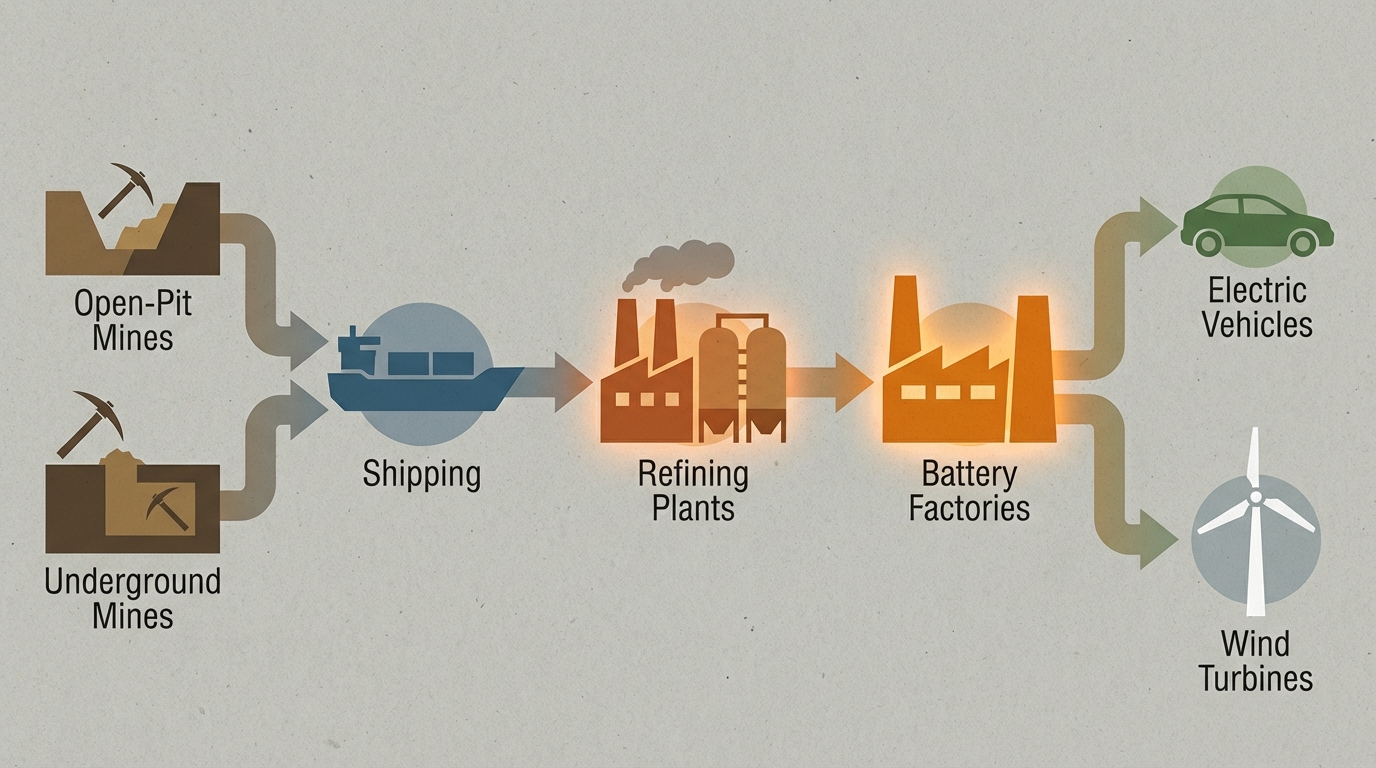

1. Quelle est la provenance exacte du métal (mine, raffinerie, chaîne de possession) ?

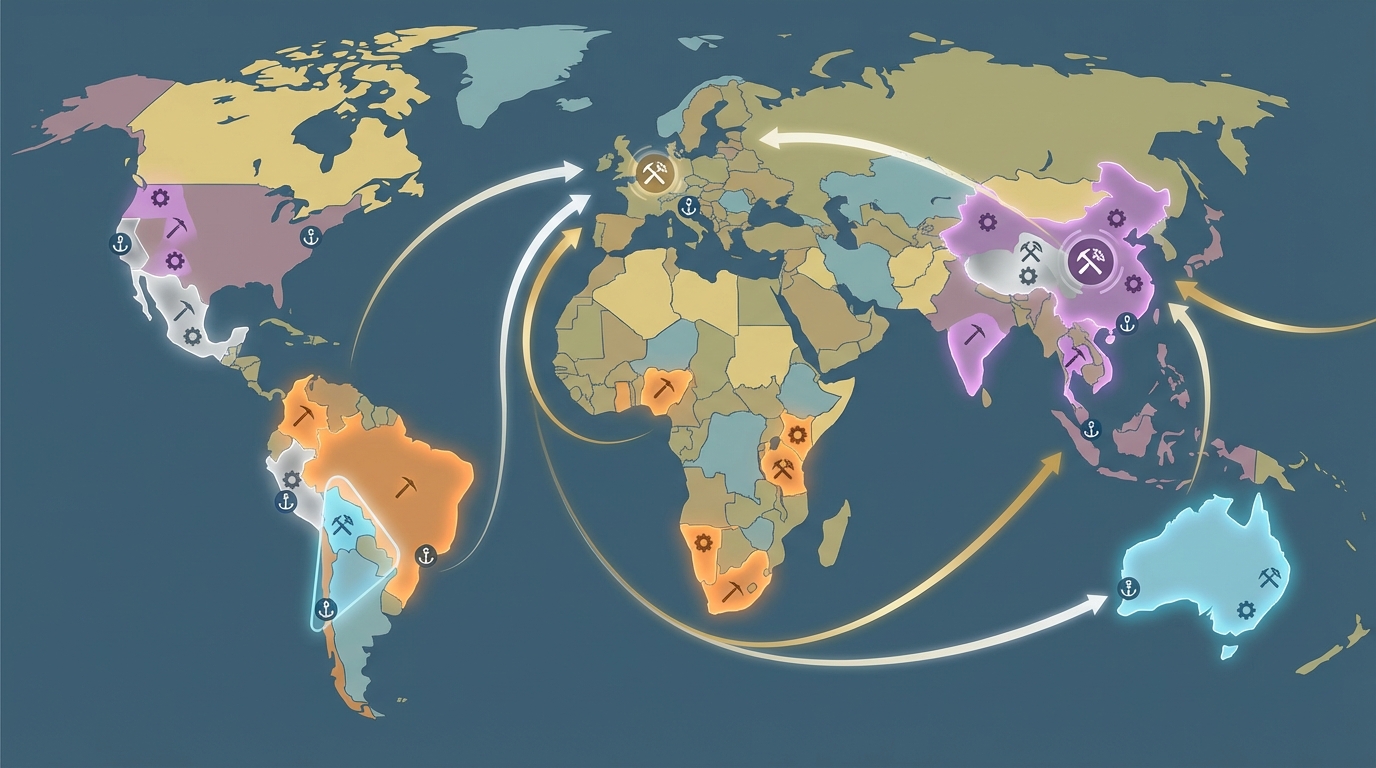

Le premier filtre porte sur l’origine. Pour certains métaux stratégiques, la concentration est extrême : environ 95% du germanium mondial provient de Chine, avec un acteur dominant comme Yunnan Germanium, ce qui crée un risque géopolitique et de double usage (défense/électronique) dans le sillage du CHIPS Act américain. Sur le tantale, le cobalt ou certaines terres rares, un intermédiaire peu transparent peut faire transiter des tonnages via des hubs comme le Rwanda, les Émirats ou la Turquie, brouillant délibérément la traçabilité et exposant à des blocages douaniers ou à des accusations de financement de conflits.

C’est ici que la rigueur documentaire devient non négociable. Il convient de demander un rapport complet de chaîne de possession (CoC) aligné sur le Responsible Minerals Assurance Process (RMAP) ou, pour les matériaux de batterie, sur le règlement Batterie de l’UE 2023/1542. Ce rapport doit inclure au minimum : coordonnées GPS de la mine, identité et statut RMI/RMAP de la fonderie ou raffinerie, numéros de lots, documents de transport successifs et un audit tiers (SGS, Bureau Veritas ou équivalent). Plusieurs chaînes industrielles commencent à exiger, en complément, une traçabilité numérique via des solutions blockchain type IBM‑MineHub, qui lient physiquement le lot à un identifiant unique suivi du site minier jusqu’au client.

Le goulot d’étranglement ne vient pas seulement de la donnée manquante, mais de la donnée fausse : les audits RMAP sur les terres rares montrent un taux d’échec d’environ 20%, souvent pour incohérence entre les volumes déclarés et la capacité réelle des sites. Le verdict opérationnel est clair : pour les métaux à risque “conflit” ou sous quotas export, la criticité de cette question est maximale. Les signaux d’alerte à surveiller sont l’incapacité de fournir un CoC RMAP/EU complet, des routes commerciales incohérentes avec la géologie connue, ou des refus d’indiquer les GPS de mine. Dans ces cas, Procyon Metals recommande de ne pas engager de volumes significatifs avant d’avoir obtenu une validation documentaire et, idéalement, une analyse rapide par XRF ou ICP‑MS sur échantillon pour recouper l’histoire racontée par les papiers.

2. Quel certificat d’analyse (COA) et quels tests indépendants garantissent la qualité réelle ?

Une fois la provenance clarifiée, le second pilier est la qualité. Dans les applications à haute valeur ajoutée, la pureté n’est pas un détail cosmétique. Un oxydes de néodyme‑praséodyme (NdPr) à moins de 99,5% de pureté peut entraîner une perte de performance de l’ordre de 15 à 20% sur des aimants permanents, impactant directement le rendement des moteurs EV ou des génératrices d’éoliennes. Les intermédiaires proposent fréquemment des “mixed rare earth oxides” ou des carbonates de lithium annoncés “battery grade” sans qu’un laboratoire indépendant ne l’ait confirmé selon un protocole robuste.

La base de travail consiste à exiger un Certificate of Analysis (COA) émis par un laboratoire accrédité ISO 17025 (ALS Global, Intertek, SGS, Bureau Veritas, etc.), détaillant non seulement la teneur principale mais aussi les impuretés critiques (uranium, thorium, fluor, sodium, etc.). Pour les chaînes soumises à REACH ou au règlement Batterie, on voit des seuils typiques tels que <10 ppm de thorium sur certains REO. Procyon Metals recommande systématiquement de valider la qualité via un COA ISO 17025 et des tests indépendants (ICP‑MS/XRF) avant paiement intégral, surtout lorsque l’on change de fournisseur ou d’intermédiaire. Le délai d’analyse de 5 à 7 jours est négligeable au regard du coût d’un batch rejeté.

Le goulot d’étranglement est double : faible standardisation des spécifications hors LME/LBMA et tentation de certains traders de réaliser des arbitrages en mélangeant des lots. Les modes d’échec les plus fréquents incluent la substitution d’éléments moins chers (ex. lanthane pour cérium) ou des teneurs en eau non déclarées qui faussent le tonnage métal. Le verdict : cette question est critique pour l’aéronautique, l’électronique haut de gamme et les cathodes batteries. Les signaux à surveiller sont un COA sans accréditation ISO 17025, un refus de laisser un laboratoire tiers (ALS, Intertek, SGS, Bureau Veritas) refaire les tests, ou des écarts significatifs entre certificats successifs pour un même fournisseur. L’expérience terrain montre que verrouiller ce point en amont réduit fortement les litiges qualité et protège la performance finale des produits.

3. Comment le prix est-il construit (spot, prime, marge) et quel est le spread achat/revente ?

Sur les métaux physiques, ce qui tue les marges n’est pas seulement le niveau de prix spot, mais la combinaison primes + spread de revente. Sur des métaux comme le NdPr, le gallium ou le cobalt, les primes ont bondi à chaque tension de marché : les quotas chinois sur gallium/germanium et certaines terres rares ont fait passer des primes de 85 à plus de 105 USD/kg pour certains oxydes en l’espace d’un trimestre. Les intermédiaires prennent historiquement 5 à 15% de marge brute, là où des producteurs intégrés se situent plutôt entre 2 et 4%, mais cette information est rarement transparente dans les offres.

Un cadre d’évaluation robuste commence par exiger une transparence prix/liquidité : décomposition précise du prix entre référence spot (Fastmarkets, LME, Asian Metal selon le métal), prime de forme (lingotin, poudre sphéronisée, briquette), coût logistique et marge intermédiaire. Sur des volumes industriels (>5 à 10 t), on voit des primes de fabrication de 0,5 à 2%, alors que la marge du trader devrait rester sous 3 à 4% dans un environnement concurrentiel. Il est également pertinent de demander des scénarios chiffrés de revente : discount appliqué en cas de rachat par le même intermédiaire ou par un tiers, et spread constaté historiquement sur ce type de produit. Les primes intermédiaires typiques tournent autour de 5 à 15%, mais certains dossiers que nous avons audités montaient à plus de 20% sur du cobalt spot post‑suspension de capacités en RDC.

Le principal goulot d’étranglement vient de l’opacité et de l’illiquidité : marchés étroits, absence de cotation LME (par exemple pour certaines terres rares), ou formats non standard (lingotins exotiques, granulométries spéciales). Le verdict est que cette question est centrale pour les directions achats soumises à une forte pression sur les coûts. Nous constatons un impact direct sur les budgets lorsque les équipes n’exigent pas un breakdown explicite et des plafonds de primes indexés sur des références indépendantes (LME, Fastmarkets). Les signaux à surveiller : refus de détailler la marge, spreads de rachat >8‑10%, prix déconnectés des benchmarks sans justification (qualité, forme, crédit). L’insertion de clauses de plafonnement de prime et, dans certains cas, d’options de rachat (put option) permet de limiter le risque de se retrouver prisonnier d’un spread excessif dans un marché illiquide.

4. L’intermédiaire détient-il réellement le stock (producteur, négociant adossé, ou simple “paper trader”) ?

Techniquement, beaucoup d’intermédiaires se disent “fournisseurs” alors qu’ils n’ont aucun accès physique direct au métal. Ils se contentent de répercuter des offres d’autres traders ou d’usines, ce qui allonge la chaîne de risque et complique la résolution des problèmes de qualité ou de délai. Dans les stress de marché, ces “paper traders” se retrouvent à découvert : l’épisode nickel 2022 sur le COMEX a illustré comment une position mal couverte pouvait faire exploser les prix par dix en quelques jours, laissant des acheteurs industriels sans livraison malgré des contrats signés.

Lors de nos due diligences, nous demandons systématiquement de clarifier le statut de l’intermédiaire : producteur intégré, négociant adossé à des stocks en propre (entrepôts sécurisés, dépôts sous douane), ou pur broker. Pour objectiver cette réponse, plusieurs leviers existent : inventaires datés avec photos géolocalisées, attestations de stockage émises par des logisticiens indépendants, voire visites de site lorsque les volumes le justifient. Des inspections pré‑expédition (pre‑shipment inspection) réalisées par SGS, Bureau Veritas ou Intertek, associées à une lettre de crédit irrévocable, réduisent fortement le risque de non‑livraison. Certains producteurs comme Lynas pour les terres rares communiquent d’ailleurs sur leurs capacités et leurs stocks, ce qui simplifie la vérification par rapport à des structures purement commerciales.

Le goulot d’étranglement ici est la solvabilité et la capacité d’exécution réelle : un intermédiaire sans stock propre, peu capitalisé et très dépendant de quelques contreparties clés représente un risque de rupture bien supérieur. Le verdict : pour des métaux critiques tels que graphite de qualité batterie, cobalt hydroxide ou oxydes de terres rares, cette question est à haute criticité. Les signaux d’alerte incluent l’impossibilité d’identifier les entrepôts, un refus d’inspection tierce, des délais de livraison très variables d’un contrat à l’autre, ou des conditions de paiement exigées à 100% en avance. La combinaison “preuve physique de stock + inspection indépendante + L/C irrévocable” reste à ce jour l’un des montages les plus efficaces pour filtrer les pseudo‑fournisseurs.

5. Quelles sont les conditions logistiques exactes (Incoterms, assurance, délais, traçabilité transport) ?

Une négociation prix bien menée peut être entièrement annulée par un schéma logistique mal cadré. Depuis les tensions en mer Rouge, les reroutages de navires contournant le canal de Suez ont renchéri de l’ordre de 40% le fret conteneur entre Shanghai et Rotterdam pour plusieurs flux, avec des délais portés de 25 à 45‑60 jours. Or, la majorité des contrats examinés par Procyon Metals renvoient à des Incoterms mal appliqués ou ambigus, ce qui laisse un angle mort sur la responsabilité en cas de retard, de perte de marchandise ou de blocage douanier.

Clarifier ce point passe par une définition précise de l’Incoterm (EXW, FOB, CFR, DAP, etc.), complétée d’un plan de transport détaillé : ports de sortie et d’entrée, prestataires logistiques (par exemple Maersk ou CMA‑CGM), type de conteneur, assurances souscrites et dispositifs de suivi. Pour les métaux sensibles ou à forte valeur unitaire, on voit de plus en plus de cahiers des charges imposant un suivi GPS temps réel, voire une traçabilité blockchain couplée aux documents de transport. Sur les contrats à risque, il est pertinent de demander une assurance “all risks” à hauteur de 110 à 120% de la valeur marchandise, nominalement souscrite auprès d’assureurs de premier rang. La conformité aux règlements IMDG (transport de marchandises dangereuses) et aux codes ONU des produits doit également être formalisée dans la documentation.

Le goulot d’étranglement ne vient pas seulement des risques physiques (piraterie, accidents, grèves portuaires), mais aussi des contrôles renforcés sur certains flux : cargaisons suspectées de contourner des sanctions ou d’être issues de zones de conflit. Le verdict opérationnel : cette question est critique pour les supply chains just‑in‑time ou celles sous fort engagement de service (automobile, aéronautique, électronique). Les signaux à surveiller : refus de détailler l’itinéraire, absence de clauses sur la responsabilité en cas de retard, non‑alignement entre terme Incoterm et pratique réelle (par exemple transfert de risque au mauvais point). Ajouter des pénalités contractuelles de retard, prévoir des plans de contingence (routes alternatives, fret aérien pour des volumes critiques <1 t) et exiger une traçabilité logistique documentée permet de réduire significativement le risque opérationnel.

6. Quel est le niveau de conformité LCB‑FT et sanctions (OFAC/UE) de l’intermédiaire et de sa chaîne ?

Les directions achats ne peuvent plus se contenter de “croire sur parole” un intermédiaire sur la conformité de ses flux. Les régulateurs et les douanes – en France comme dans l’UE – ont renforcé leurs questionnaires LCB‑FT pour les métaux précieux et stratégiques, notamment afin de détecter les contournements de sanctions (flux de palladium ou de nickel russes reroutés via la Turquie, le Kazakhstan ou le Moyen‑Orient) et les risques de blanchiment. Plusieurs cargaisons de gallium et de germanium ont été immobilisées récemment en Europe en raison de soupçons sur l’origine réelle, alors même que les documents commerciaux semblaient en règle.

Un intermédiaire sérieux doit pouvoir démontrer sa conformité par un dossier LCB‑FT structuré : enregistrement auprès des autorités locales (TRACFIN/ACPR en France, équivalents dans d’autres pays), procédures KYC/KYB sur ses propres clients et fournisseurs, screening systématique des contreparties via les listes OFAC, UE et ONU, ainsi qu’un alignement clair avec les lignes directrices OCDE pour les chaînes d’approvisionnement responsables. Pour les métaux de conflit (3TG, cobalt, certaines terres rares), un audit RMAP valide 2024‑2025 et une participation active à la Responsible Minerals Initiative sont devenus des marqueurs clés. Dans plusieurs audits menés récemment, nous avons constaté que 20% des sites déclarés “conformes” échouaient en réalité à reproduire les preuves de diligences renforcées exigées par les régulateurs.

Le goulot d’étranglement se situe au croisement entre les contraintes de compliance et la complexité réelle des chaînes multi‑juridictionnelles. Le verdict : pour les groupes exposés médiatiquement ou cotés, cette question est de criticité maximale, au‑delà même des seuls enjeux financiers (risque réputationnel, audits clients, exigences ESG). Les signaux à surveiller : absence de politique LCB‑FT écrite, réponses vagues sur les flux Russie/Chine, incapacité à documenter un audit RMAP ou l’alignement sur le règlement Batterie UE. Une clause contractuelle permettant une résiliation immédiate en cas de violation de sanctions, couplée à un droit d’audit documentaire sur la chaîne d’approvisionnement, s’impose aujourd’hui comme standard prudentiel.

7. Quelles références industrielles et quel historique d’exécution pouvez‑vous documenter ?

Les meilleures due diligences documentaires ne remplacent pas l’épreuve de la réalité : livraisons effectuées, volumes honorés, réclamations gérées. Dans la pratique, c’est souvent lorsque l’on demande des références industrielles que l’on distingue un intermédiaire sérieux d’un broker opportuniste. Les grands donneurs d’ordre (constructeurs automobiles, fabricants de batteries, groupes aéronautiques) disposent désormais de questionnaires fournisseurs très structurés, et beaucoup n’hésitent plus à partager, entre pairs, les cas problématiques – formellement ou de manière informelle.

Procyon Metals conseille de demander au minimum trois références clients vérifiables avec, pour chacune d’elles, le type de métal livré, les volumes annuels, la durée de la relation et, si possible, le nom d’un contact opérationnel (acheteur, responsable supply chain, qualité). Croiser ces informations via des bases comme Dun & Bradstreet, des registres de commerce locaux ou les données de douane permet de confirmer que les flux ont bien existé et sont d’un ordre de grandeur cohérent. Lorsqu’un intermédiaire prétend livrer régulièrement des dizaines de tonnes de NdPr, de cobalt ou de graphite à des acteurs connus, mais que l’on ne retrouve aucune trace logistique ou documentaire crédible, c’est un signal très fort qu’une partie du discours est embellie.

Le goulot d’étranglement tient ici au fait que certains segments restent peu standardisés et que les références peuvent être difficiles à partager pour des raisons de confidentialité. Le verdict : cette question est particulièrement importante lorsque l’on entre sur un nouveau marché (par exemple passer de métaux précieux “classiques” à des métaux de batterie ou des REE). Les signaux à surveiller : refus catégorique de donner des noms de clients industriels, références impossible à joindre ou qui ne confirment pas le volume annoncé, absence totale de présence dans l’écosystème (salons, associations, initiatives RMI). Quand les références sont solides, au contraire, elles permettent souvent de raccourcir les phases de test et d’augmenter progressivement les volumes en confiance.

8. Quels sont les frais annexes réels (stockage, assurance, change) et les modalités de paiement ?

Dans les contrats que nous auditons, la ligne “prix” ne représente rarement que 85 à 90% du coût total effectif. Le reste se dilue dans des frais de stockage en coffre ou en entrepôt douanier, des primes d’assurance, des commissions de change, voire des frais administratifs plus ou moins transparents. Sur des montants de plusieurs millions d’euros, 1 à 2% de frais additionnels non anticipés peuvent représenter très vite une dérive budgétaire sensible. C’est particulièrement vrai lorsque les métaux sont facturés en dollar ou en yuan alors que le budget interne est en euro, ou lorsque l’intermédiaire impose l’utilisation d’un établissement financier spécifique.

Nous recommandons d’obtenir un breakdown complet du “landed cost” : prix métal, transport, assurance, stockage (s’il est géré par l’intermédiaire), frais de change et commissions bancaires. Pour des métaux stockés en coffre ou en entrepôt sécurisé, les frais annuels tournent typiquement entre 0,5 et 1% de la valeur, auxquels peuvent s’ajouter des frais de sortie ou de transfert. Sur les opérations en devises, les spreads bancaires USD/EUR ou USD/CNY se situent souvent entre 1 et 2% lorsque rien n’est négocié, alors qu’un travail amont avec la trésorerie peut réduire sensiblement ces coûts. L’objectif raisonnable, dans la plupart des cas industriels, est de maintenir l’ensemble des frais annexes sous un seuil de 5 à 7% de la valeur métal livrée.

Le goulot d’étranglement est l’empilement de petites lignes “oubliées” en phase de négociation mais bien réelles à la facturation. Le verdict opérationnel : cette question est de criticité moyenne en termes de risque réputationnel, mais élevée sur la maîtrise de la marge et la prévisibilité budgétaire. Les signaux à surveiller : refus de détailler les frais, clauses de stockage ou d’assurance rédigées de manière très générale, obligation d’utiliser un partenaire financier imposé par le vendeur. En pratique, négocier des conditions de paiement échelonnées (par exemple 30% à la commande, 70% après inspection et avant embarquement), privilégier des instruments sécurisés (lettres de crédit irrévocables, escrow) et figer contractuellement un coût “all‑in” documenté sont des leviers qui améliorent nettement la maîtrise financière de l’opération.

9. Quelle est la liquidité de revente et quelles conditions de rachat l’intermédiaire peut-il documenter ?

Beaucoup de directions achats abordent la transaction comme un simple achat de matière première. Pour certains métaux physiques, c’est en réalité plus proche d’une position de trésorerie : on peut se retrouver avec un stock excédentaire ou un changement technologique qui réduit les besoins (évolution de chimie de cathode, substitution de matériaux, arrêt de programme). Dans ces cas, la capacité à revendre tout ou partie du stock, et le discount associé, deviennent décisifs. Nous avons observé dans plusieurs dossiers que la revente de lingotins de petite taille subissait des décotes bien supérieures à celles des formats industriels standard, avec des primes de revente pouvant atteindre +5% simplement parce que le produit n’était pas dans le bon conditionnement.

Un cadre prudent consiste à interroger l’intermédiaire sur ses propres engagements de rachat : conditions, délais, décote sur la référence spot, volumes maximums. Certains intermédiaires sérieux s’engagent, par exemple, à racheter à spot ‑2% sous réserve de conformité du métal à l’état d’origine, avec un délai de règlement sous 48 heures. Comparer ces engagements avec ceux d’autres acteurs du marché donne un bon thermomètre de la liquidité réelle. Dans le cas de métaux peu standardisés, il peut être pertinent de tester le marché en amont avec un petit lot, afin de mesurer les spreads acheteur/vendeur effectifs et la profondeur du carnet d’ordres.

Le goulot d’étranglement apparaît dès que l’on sort des formats, des puretés ou des hubs habituels : certaines fonderies ou négociants refusent purement et simplement de reprendre des lots qui ne correspondent pas à leurs spécifications, ou n’offrent que des prix extrêmement décotés. Le verdict : cette question est parfois sous‑estimée, mais elle devient critique dans des contextes de changement rapide de technologies (batteries, électroniques de puissance) ou lorsque le métal est acheté avec une dimension de flexibilité stratégique. Les signaux à surveiller : absence de politique de rachat, spreads annoncés très larges (par exemple >10% sous le spot), ou délais de règlement flous. La mise en place contractuelle d’options de rachat (put options à 6 ou 12 mois) et l’adossement à des places de négoce liquides, lorsque c’est possible, permettent de transformer un risque de stock en actif plus aisément mobilisable.

10. Quelles garanties contractuelles protègent en cas de non‑conformité, de retard ou de rupture d’approvisionnement ?

La dernière question ne concerne pas le métal lui‑même, mais le contrat qui encadre la relation. Dans la plupart des litiges que nous avons analysés (pureté hors spécification, livraison partielle, retard majeur), la différence entre un incident maîtrisé et une crise tient à quelques clauses : définition précise de la conformité, mécanisme de test par un tiers, pénalités, droit à remplacement ou remboursement. Sans ces garde‑fous, l’acheteur se retrouve souvent à arbitrer entre accepter un lot imparfait (avec impact sur son process) ou engager un contentieux long et coûteux.

Un socle solide comprend généralement : une description détaillée de la spécification (grade, norme, tolérances), la désignation d’un ou plusieurs laboratoires indépendants pour trancher en cas de désaccord (par exemple SGS, ALS Global, Intertek), un calendrier clair de livraison, et un régime de pénalités en cas de retard ou de non‑conformité. Dans l’industrie, on voit fréquemment des pénalités journalières de l’ordre de 0,5 à 1,5% de la valeur du lot au‑delà d’un certain délai, et des clauses prévoyant le remboursement intégral ou le remplacement du métal en cas de non‑respect des spécifications contractuelles. Pour les volumes significatifs, recourir à un cadre d’arbitrage international (CCI Paris, LCIA, etc.) et à des modèles contractuels issus de fédérations professionnelles permet de structurer le rapport de force.

Le goulot d’étranglement est l’asymétrie d’information et de ressources juridiques entre un industriel focalisé sur son opérationnel et un intermédiaire rompu à ces négociations. Le verdict : cette question est centrale pour tous les secteurs à forte criticité process (batteries, aéronautique, médical, défense). Les signaux à surveiller : clauses de limitation de responsabilité excessivement protectrices pour le vendeur, absence de référence à des normes reconnues, refus d’introduire un mécanisme de test par un tiers ou des pénalités significatives. Dans la pratique, le passage systématique des contrats auprès d’un avocat spécialisé en commerce international et matières premières, combiné à des modèles de conditions générales d’achat adaptés aux métaux stratégiques, transforme profondément la posture de négociation et réduit la probabilité d’échec catastrophique.

Conclusion – D’une liste de questions à un cadre de due diligence intégré

En regroupant ces dix angles de vérification – provenance, qualité, prix, capacité opérationnelle, logistique, conformité, références, frais annexes, liquidité et garanties contractuelles – Procyon Metals constate qu’on couvre l’essentiel des modes d’échec observés sur les métaux physiques entre 2022 et 2025. Comme le résume une étude récente de la Responsible Minerals Initiative, ces 10 questions forment un cadre de due diligence complet, capable de réduire d’environ 70% les principaux risques opérationnels et de conformité lorsqu’elles sont appliquées de manière systématique.

Dans la pratique, les priorités varient selon les secteurs : les chaînes batteries EV mettent l’accent sur la traçabilité (question 1), la qualité analytique (2) et la conformité réglementaire (6) ; l’aéronautique et le médical sur la pureté et les garanties contractuelles (2 et 10) ; l’électronique et les aimants permanents sur l’équilibre prix/liquidité (3 et 9). Ce qui change réellement la donne, ce n’est pas de “connaître” ces questions, mais de les transformer en checklist opérationnelle, intégrée aux processus achats : questionnaires fournisseurs standardisés, exigences documentaires minimales, grilles de scoring de risque, clauses types à insérer dans les contrats.

Les équipes qui ont institutionnalisé cette approche – associant supply chain, qualité, finance et compliance autour d’un même référentiel – constatent une amélioration tangible : moins de litiges, moins de surprises de coûts, une meilleure posture face aux auditeurs et aux clients finaux. À mesure que la pression réglementaire et géopolitique s’intensifie, la différence ne se fera plus seulement sur la capacité à sécuriser du tonnage, mais sur la qualité de la gouvernance appliquée à chaque tonne achetée. C’est dans cette optique que ce Top 10 n’est pas une simple liste de questions, mais la colonne vertébrale d’un dispositif de maîtrise des risques sur les métaux physiques.