Contexte opérationnel : pourquoi l’intégration des métaux stratégiques dans ETF / actions / cash devient structurante

Chez Procyon Metals, l’attention portée aux métaux stratégiques ne vient pas d’un intérêt théorique pour les matières premières, mais de cycles très concrets de rupture d’approvisionnement, de tension réglementaire et de pression des parties prenantes. Les épisodes de quotas chinois sur les terres rares au début des années 2010, la désorganisation logistique pendant la pandémie, le « short squeeze » sur le nickel en 2022 ou encore les délais croissants de mise en production de projets miniers ont profondément modifié la façon dont les portefeuilles financiers exposés à ces chaînes de valeur sont construits et contrôlés.

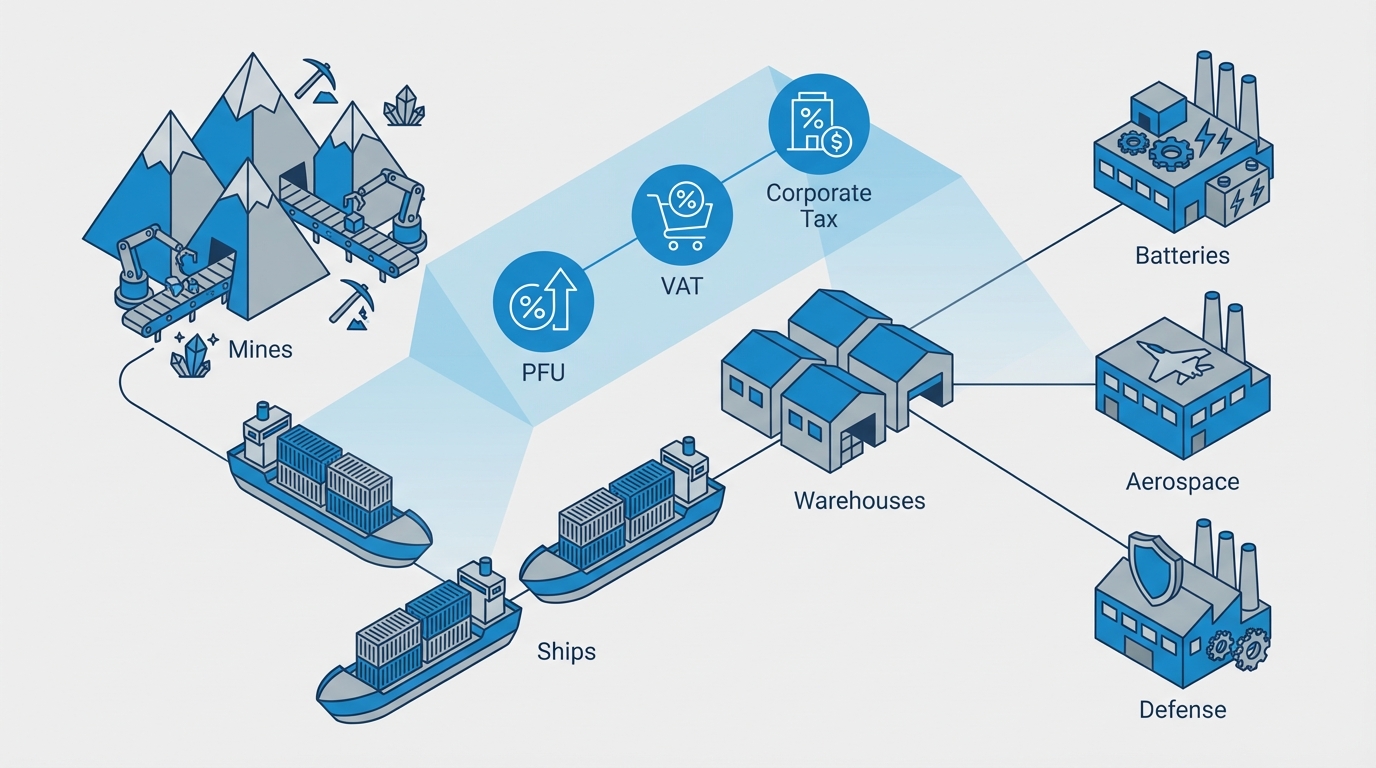

Dans plusieurs audits de chaînes d’approvisionnement menés pour des industriels, un pattern revient systématiquement : la dépendance, parfois non documentée, à quelques maillons critiques (raffinage asiatique, port unique, fournisseur unique) se retrouve, presque à l’identique, dans la façon dont les expositions financières sont structurées via ETF, actions et poches de trésorerie. Quand un pays change de politique commerciale ou qu’un accident industriel ferme un site clé, ce n’est pas seulement une usine qui s’arrête, ce sont aussi des indices thématiques, des ETF sectoriels et des titres individuels qui se retrouvent en première ligne.

Ce briefing vise à clarifier ce qui relève des textes (définitions, périmètres, dates), et ce qui relève de la lecture opérationnelle : comment ces règles se transmettent aux émetteurs d’ETF, aux sociétés minières cotées, puis aux portefeuilles où s’articulent métaux stratégiques, produits financiers et trésorerie. L’ambition n’est pas de proposer une « recette d’allocation », mais de rendre explicites les mécanismes de conformité et les trade-offs qui se cachent derrière des expositions en apparence simples.

Points clés

- Les métaux stratégiques basculent d’un statut d’input industriel à celui d’actif géopolitique encadré par des textes comme l’Acte européen sur les matières premières critiques.

- Les ETF et les actions exposées à ces métaux se situent désormais au croisement de trois contraintes : sécurité d’approvisionnement, taxonomie/ESG et contrôle de l’origine.

- La détention physique reste marginale dans les portefeuilles financiers, mais pèse lourd dans la gestion des risques industriels et souverains, avec des enjeux logistiques et de traçabilité élevés.

- La trésorerie (cash) redevient un élément clé pour absorber la volatilité et faire face aux appels de marge, dans un environnement où les chocs réglementaires ou géopolitiques peuvent être brutaux.

- La lecture de ces dynamiques reste incertaine : tout scénario repose sur l’application effective des textes, la capacité des projets miniers à être livrés et l’évolution des politiques commerciales des grands pays producteurs.

FACTS – Cadre réglementaire, périmètre et mécanique de transmission aux produits financiers

1. Définir les métaux stratégiques et critiques

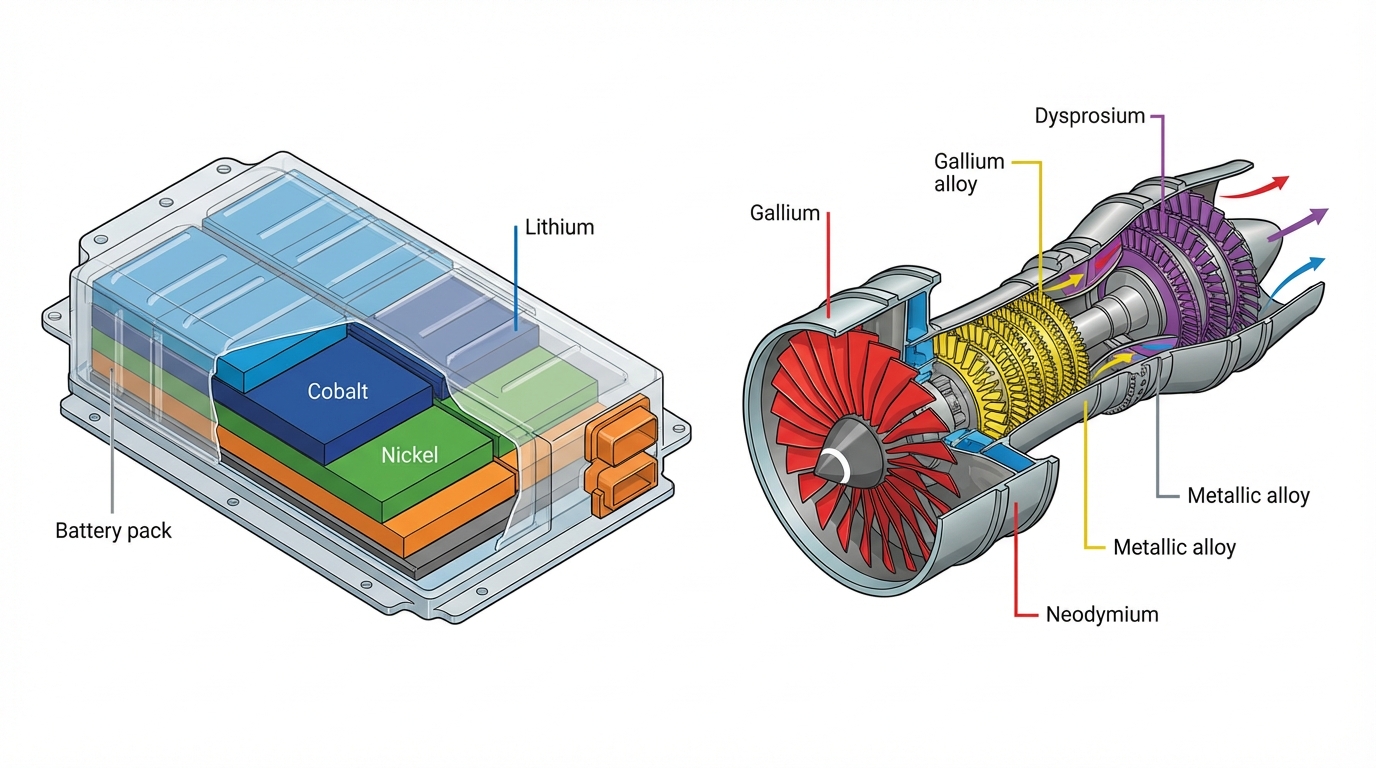

Les listes de « métaux critiques » ou « stratégiques » varient selon les juridictions, mais convergent autour de quelques familles : lithium, nickel, cobalt, cuivre, terres rares, graphite, gallium, germanium, tungstène, titane, entre autres. L’Union européenne, les États-Unis et plusieurs agences techniques (comme l’Agence internationale de l’énergie ou l’USGS) publient des listes qui combinent deux critères : importance économique pour des secteurs comme les batteries, l’aéronautique, l’électronique ou la défense ; et risque d’approvisionnement élevé (concentration géographique, instabilité politique, barrières techniques de substitution).

Dans la pratique de marché observée par Procyon Metals, ces listes servent de référence implicite à la construction d’indices thématiques et de paniers de titres : un ETF « matériaux pour la transition énergétique » reproduit rarement à la lettre une liste réglementaire, mais s’en inspire pour sélectionner des producteurs, des raffineurs et des équipementiers fortement dépendants de ces métaux.

2. L’Acte européen sur les matières premières critiques (CRMA)

L’Acte sur les matières premières critiques de l’Union européenne, adopté en 2024, constitue le pivot réglementaire le plus structurant pour la décennie en cours. Il fixe des objectifs chiffrés à l’horizon 2030 pour la part de la consommation annuelle de certains métaux devant être extraite, raffinée et recyclée au sein de l’UE. Il introduit également la notion de « projets stratégiques » bénéficiant de procédures accélérées d’autorisation et d’un cadre de soutien coordonné entre États membres.

D’un point de vue juridique, le CRMA ne s’adresse pas directement aux ETF ou aux portefeuilles d’actions ; il encadre principalement l’activité minière, de raffinage et de recyclage, ainsi que les chaînes de valeur industrielles (batteries, éolien, électroniques de puissance, etc.). Toutefois, deux mécanismes créent un lien direct avec les produits financiers :

- La labellisation de projets « stratégiques » modifie la perception de leur risque réglementaire et de leur calendrier, ce qui impacte leur inclusion dans les indices et la manière dont les gérants évaluent leur profil de risque-opérationnel.

- Les exigences de traçabilité et de transparence, notamment via des dispositifs de type « passeport numérique de produit », se répercutent sur les obligations de reporting ESG et de taxonomie pour les sociétés cotées.

Les entreprises minières, métallurgiques et industrielles exposées aux métaux critiques deviennent ainsi des acteurs « test » pour la mise en œuvre combinée du CRMA, de la taxonomie européenne verte et des réglementations de transparence extra-financière (CSRD).

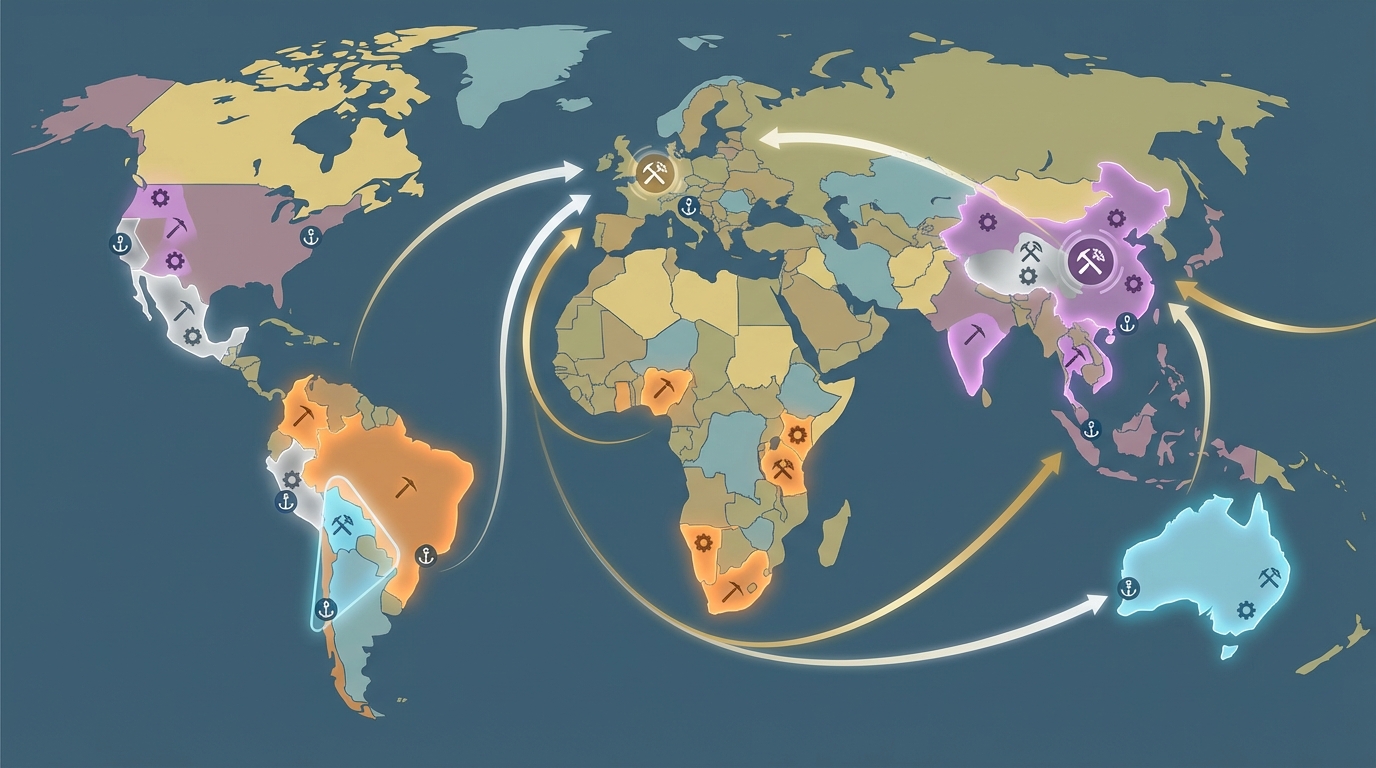

3. Autres cadres structurants : États-Unis, Chine et pays producteurs

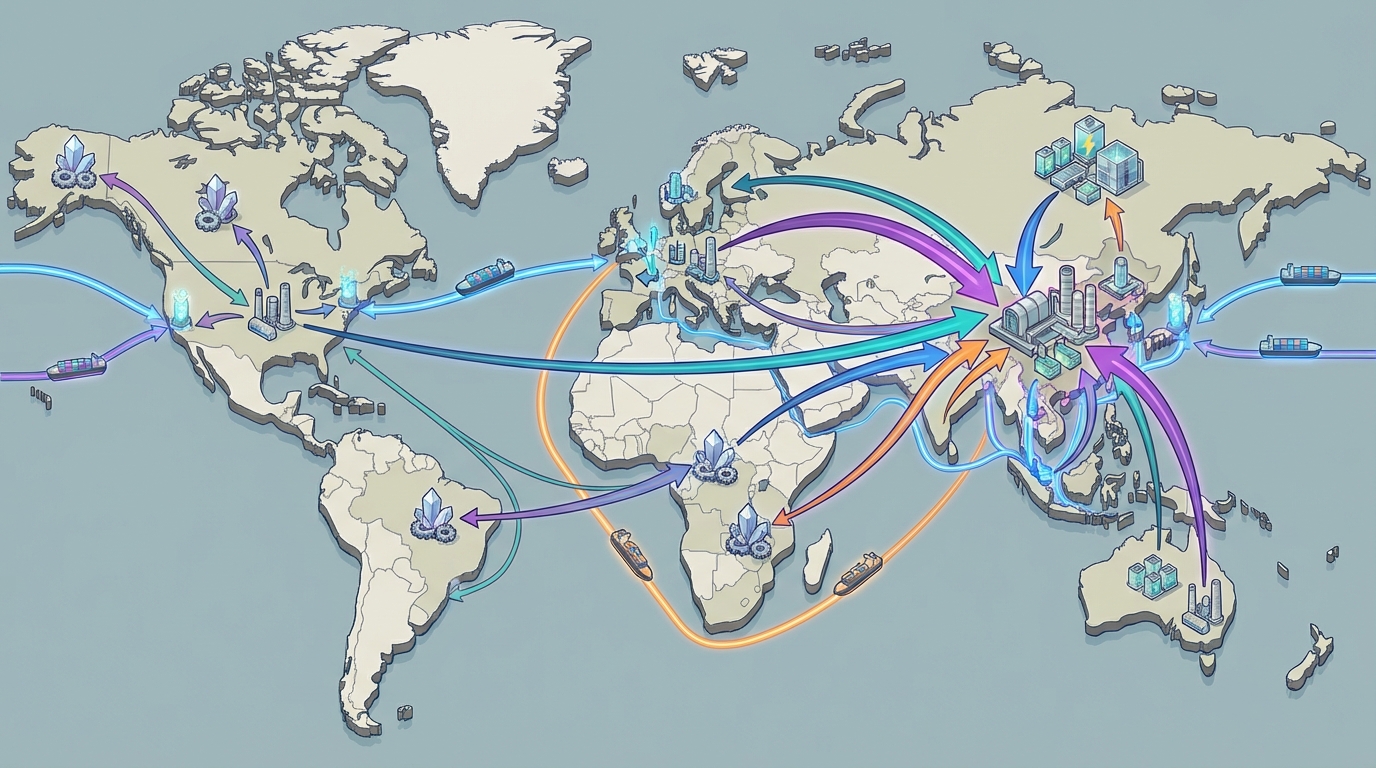

Aux États-Unis, l’« Inflation Reduction Act » (IRA) conditionne certains soutiens publics, notamment dans les véhicules électriques et les énergies renouvelables, à l’utilisation de matériaux provenant de pays considérés comme partenaires ou alliés. Cela crée de facto une hiérarchisation des sources d’approvisionnement, qui se répercute sur les flux d’investissement industriels et sur la visibilité commerciale des projets miniers nord-américains et alliés.

En parallèle, les décisions de pays producteurs clés – qu’il s’agisse de restrictions d’exportation sur des métaux comme le gallium, le germanium ou le nickel, ou de révision de régimes de concessions minières – redessinent la carte des flux physiques. Les épisodes de quotas d’export chinois sur les terres rares ont illustré à quel point une décision unilatérale pouvait affecter à la fois des chaînes industrielles et la valorisation de titres exposés à ces métaux.

Ces cadres nationaux et régionaux ne sont pas harmonisés ; ils coexistent et se superposent. Pour les portefeuilles d’actions et les ETF, cela se traduit par une segmentation accrue entre projets « alignés » sur les grands blocs réglementaires (UE, Amérique du Nord, alliés) et projets exposés à des zones de risque politique ou de gouvernance plus élevés.

4. Traitement réglementaire des ETF, actions et poches de trésorerie

Du point de vue des régulateurs financiers (ESMA en Europe, SEC aux États-Unis, autorités nationales), les ETF et les fonds actions thématiques restent soumis à des règles générales : transparence sur la composition du portefeuille, information sur les risques spécifiques, respect des cadres MIFID, UCITS ou équivalents. Les textes relatifs aux métaux critiques n’introduisent pas, à ce stade, de régime d’exception pour ces produits.

En revanche, la montée en puissance de la réglementation ESG et des obligations de publication extra-financière conduit les émetteurs d’ETF et les gérants actions à documenter beaucoup plus finement :

- l’origine géographique et la nature des activités des sociétés incluses dans leurs indices et portefeuilles ;

- l’exposition aux risques de rupture d’approvisionnement, de controverse environnementale ou sociale, ou de non-conformité aux règles européennes ;

- la contribution ou la dépendance de ces sociétés aux matières premières critiques définies dans les textes.

Les poches de trésorerie (cash) dans les fonds ou au bilan des sociétés industrielles restent, quant à elles, principalement régies par les cadres prudentiels et comptables classiques. Mais dans la pratique, les épisodes de volatilité sévère sur certains métaux et les appels de marge sur produits dérivés ont remis la gestion de la trésorerie au centre du pilotage du risque, notamment pour les groupes industriels qui utilisent intensivement des couvertures de matières premières.

FACTS – Incidents de marché, ruptures d’offre et enseignements pour la gouvernance

Plusieurs épisodes récents ont montré comment une rupture d’offre ou un changement de politique pouvait se propager du monde physique des métaux au monde financier des ETF et des actions :

- Les quotas d’exportation chinois sur les terres rares au début des années 2010, suivis d’un contentieux à l’OMC, ont entraîné des mouvements extrêmes sur quelques producteurs alternatifs, révélant la fragilité d’une chaîne dominée par un seul pays raffineur.

- La pandémie de Covid-19 a provoqué des fermetures temporaires de mines et de fonderies, ainsi que des congestions portuaires, mettant en évidence la dépendance à quelques hubs logistiques et navires spécialisés.

- L’épisode de volatilité extrême sur le nickel au London Metal Exchange en 2022 a souligné les risques de liquidité et de contrepartie sur certains marchés, avec des répercussions sur la valorisation de producteurs fortement couverts.

- Les tensions géopolitiques autour de l’Ukraine et de la mer Rouge ont rappelé que des métaux réputés « banalisés » pouvaient devenir critiques si les routes maritimes ou les corridors ferroviaires étaient perturbés.

Pour Procyon Metals, ces épisodes ont marqué un tournant dans la manière d’évaluer les fournisseurs : un producteur techniquement compétitif mais dépendant d’un seul pays pour l’exportation ou le raffinage présente un profil de risque très différent de celui d’un groupe intégré multi-régional. Les portefeuilles qui répliquent mécaniquement des indices construits sans ce filtre de résilience se retrouvent exposés aux mêmes défauts de conception que des chaînes d’approvisionnement « juste-à-temps » devenues obsolètes.

INTERPRETATION – Comment les règles et les chocs d’offre se traduisent dans ETF, actions, cash et détention physique

1. ETF thématiques : diversification apparente, concentration réelle

Les ETF centrés sur les métaux stratégiques ou la transition énergétique donnent l’impression d’une diversification large, avec des dizaines de titres répartis sur plusieurs juridictions. Dans la pratique, les analyses de Procyon Metals montrent souvent une concentration réelle sur quelques segments : un groupe restreint de producteurs de lithium ou de nickel, un nombre limité de raffineurs de terres rares, et quelques équipementiers dont les revenus dépendent fortement de ces chaînes de valeur.

Dans la mesure où ces ETF s’appuient sur des indices qui ne tiennent pas toujours compte de la profondeur réelle des marchés (liquidité des titres, diversification géopolitique des activités opérationnelles, exposition à un seul pays producteur), la conformité réglementaire (UCITS, transparence) ne garantit pas une résilience opérationnelle face à un choc d’offre. La perception de sécurité issue du nombre de lignes peut masquer une dépendance forte à quelques mines, ports ou raffineries spécifiques.

2. Actions : du producteur intégré au maillon hyper-spécialisé

Sur le segment actions, la chaîne des métaux stratégiques couvre un spectre très large : exploration, extraction, transformation, équipement industriel, intégration dans des systèmes (batteries, aimants permanents, turbines, semi-conducteurs). Les portefeuilles actions qui s’exposent à ces métaux peuvent ainsi le faire de manière directe (producteurs et raffineurs) ou indirecte (constructeurs automobiles, équipementiers de défense, fournisseurs d’infrastructures numériques).

Les cycles d’évaluation de projets réalisés par Procyon Metals montrent un arbitrage constant entre deux profils :

- des groupes intégrés, présents sur plusieurs continents, avec une base d’actifs diversifiée mais parfois exposés à des controverses environnementales ou sociales importantes ;

- des acteurs hyper-spécialisés, souvent plus petits, concentrés sur une technologie (raffinage de haute pureté, recyclage avancé) ou un métal spécifique, avec un risque opérationnel et réglementaire plus difficile à modéliser.

Dans un portefeuille, ces deux profils ne réagissent pas de la même façon aux évolutions réglementaires : un texte comme le CRMA peut accélérer un projet européen en simplifiant les autorisations, tout en durcissant la pression sur des actifs non conformes aux nouvelles exigences de traçabilité ou de recyclage.

3. Détention physique : outil de souveraineté et de continuité industrielle plutôt que véhicule financier de masse

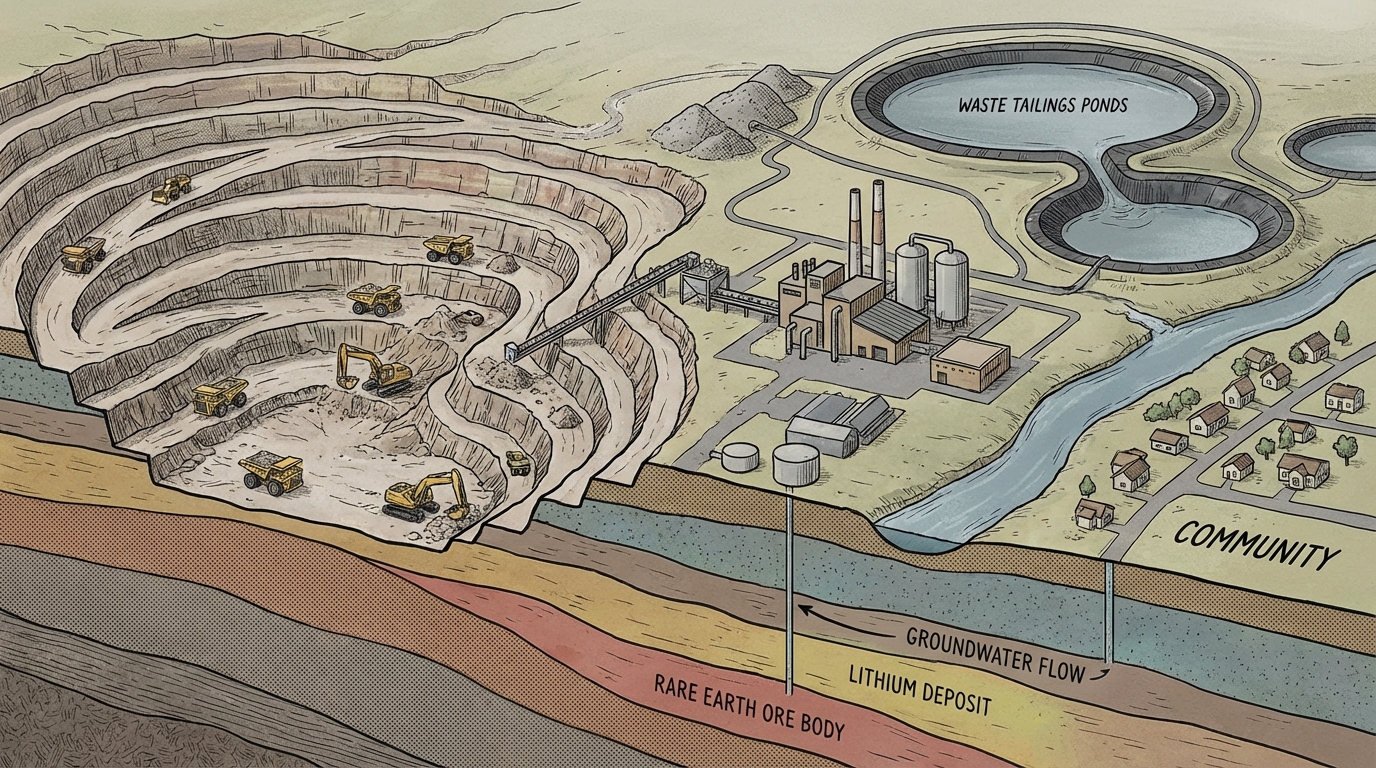

La détention physique de métaux stratégiques (lingots, cathodes, poudres hautement spécialisées) occupe une place très marginale dans les portefeuilles financiers classiques, mais reste centrale pour certains États, agences de défense et grands industriels. Dans les dossiers suivis par Procyon Metals, la constitution de stocks de sécurité répond à des logiques de continuité d’activité (sécuriser plusieurs mois de production critique), non à la recherche de performance financière autonome.

Les arbitrages sont lourds : stockage sécurisé, assurance, certification de l’origine, contrôle de la qualité dans la durée, risques de dégradation, risques réglementaires liés à l’évolution des listes de métaux critiques. À cela s’ajoute une liquidité généralement inférieure à celle d’actifs financiers listés, avec des marchés physiques parfois étroits et segmentés par qualité ou par spécification technique. Dans ce contexte, la détention physique apparaît surtout comme un instrument de gestion de risque industriel et souverain, que les portefeuilles financiers ne répliquent qu’à la marge.

4. Rôle du cash et gouvernance des risques

Les secousses récentes sur certains marchés de métaux ont remis en avant un élément souvent sous-estimé : la gestion de la trésorerie face aux appels de marge et aux besoins de liquidité. Pour des groupes industriels fortement couverts via dérivés, un mouvement de prix brutal peut immobiliser des montants significatifs en marge, alors même que les fondamentaux physiques restent solides. À l’échelle d’un fonds, une volatilité extrême sur un sous-segment de métaux peut générer des sorties, forçant des ventes dans des conditions dégradées.

Dans ces scénarios, les poches de cash jouent un rôle d’amortisseur ; elles limitent le recours à des ventes forcées et permettent d’honorer des engagements opérationnels (paiement de fournisseurs, sécurisation de contrats logistiques, renégociation de couvertures). L’expérience des dernières années a conduit plusieurs acteurs suivis par Procyon Metals à revoir leurs politiques de liquidité, en intégrant explicitement les risques propres aux chaînes de métaux critiques dans les modèles de stress tests.

INTERPRETATION – Chaînes d’approvisionnement, conformité et arbitrages structurels

1. De la supply chain physique au filtre ESG des portefeuilles

Une leçon récurrente des missions menées par Procyon Metals est la suivante : les cartes des risques ESG et des risques d’approvisionnement convergent progressivement. Les mêmes actifs qui concentrent les risques de rupture (mine isolée, zone géopolitique instable, raffinerie unique) concentrent souvent les risques environnementaux et sociaux (eau, biodiversité, droits humains, gouvernance locale). À l’inverse, les projets qui investissent massivement dans la réduction de leur empreinte (réduction des émissions, recyclage, intégration locale) répondent mieux aux critères de taxonomie européenne.

Dans la mesure où les portefeuilles ETF et actions sont de plus en plus filtrés par des grilles ESG, les exigences réglementaires sur les métaux critiques agissent comme un révélateur : elles rendent visibles des vulnérabilités qui, jusqu’ici, restaient cachées dans des annexes techniques de rapports RSE ou des due diligences d’acheteurs industriels.

2. Pression des parties prenantes et redéfinition de l’univers « investissable »

Les gestionnaires de portefeuilles se trouvent au croisement de plusieurs pressions : régulateurs financiers, autorités sectorielles (énergie, défense, technologie), ONG, clients finaux soucieux de cohérence entre discours climatique et réalité des chaînes d’approvisionnement. Dans ce contexte, un projet minier ou métallurgique non aligné avec les exigences de transparence et de gouvernance a de plus en plus de mal à rester dans l’univers de titres éligibles à des mandats institutionnels significatifs.

Cette redéfinition de l’univers « investissable » n’est pas purement financière ; elle résulte d’arbitrages de long terme entre sécurité d’approvisionnement, acceptabilité sociale des projets, coûts de mise en conformité et alignement réglementaire (CRMA, IRA, taxonomies diverses). Les portefeuilles qui ignorent ces dimensions se retrouvent souvent exposés à des risques « non pricés » qui apparaissent brutalement lors d’un incident (blocage de permis, scandale environnemental, rupture diplomatique).

3. Contrats industriels, long terme et rôle des signaux financiers

Sur le terrain, la sécurisation de l’accès à des métaux stratégiques passe de plus en plus par des engagements industriels de long terme : accords de fourniture, partenariat pour le recyclage, cofinancement d’unités de transformation. Ces contrats n’apparaissent pas toujours directement dans la construction d’indices et d’ETF, mais ils influencent la visibilité des flux et la perception du risque de contrepartie.

Les signaux envoyés par les marchés financiers (en particulier la capacité d’un acteur à lever des capitaux pour sécuriser une mine ou une usine de raffinage) servent de proxy aux acheteurs industriels et aux pouvoirs publics pour évaluer la crédibilité d’un projet. Dans la mesure où le CRMA accorde une importance particulière aux « projets stratégiques » capables de renforcer la résilience européenne, les portefeuilles qui s’exposent à ces acteurs participent indirectement à la construction ou non de ces nouvelles capacités.

WHAT TO WATCH – Indicateurs et signaux faibles à surveiller

- Textes d’application du CRMA et lignes directrices ESG : publication des actes délégués, précisions sur les critères de projets « stratégiques », modalités concrètes des passeports numériques de produit et articulation avec la CSRD.

- Décisions de politique commerciale : nouvelles restrictions ou assouplissements sur l’exportation de métaux clés (nickel, terres rares, gallium, germanium, graphite) par les principaux pays producteurs.

- Évolutions de la taxonomie européenne et des labels de finance durable : traitements spécifiques des métaux critiques, exigences de divulgation supplémentaires pour les fonds thématiques et les ETF exposés à ces chaînes de valeur.

- Modifications de la composition des grands indices : entrées / sorties de producteurs et raffineurs de métaux stratégiques, reclassement sectoriel, création de nouveaux indices dédiés aux matières premières critiques.

- Incidents industriels et environnementaux majeurs : fermetures de mines ou de raffineries, litiges sociaux, décisions judiciaires ou administratives susceptibles d’affecter durablement l’offre.

- Stratégies de stockage et réserves stratégiques : annonces de constitution ou d’extension de stocks publics ou quasi-publics de métaux critiques par les grandes puissances économiques.

- Innovation et substitution : percées technologiques permettant de réduire la dépendance à certains métaux (chimies de batteries alternatives, aimants sans terres rares, amélioration du recyclage à haute pureté).

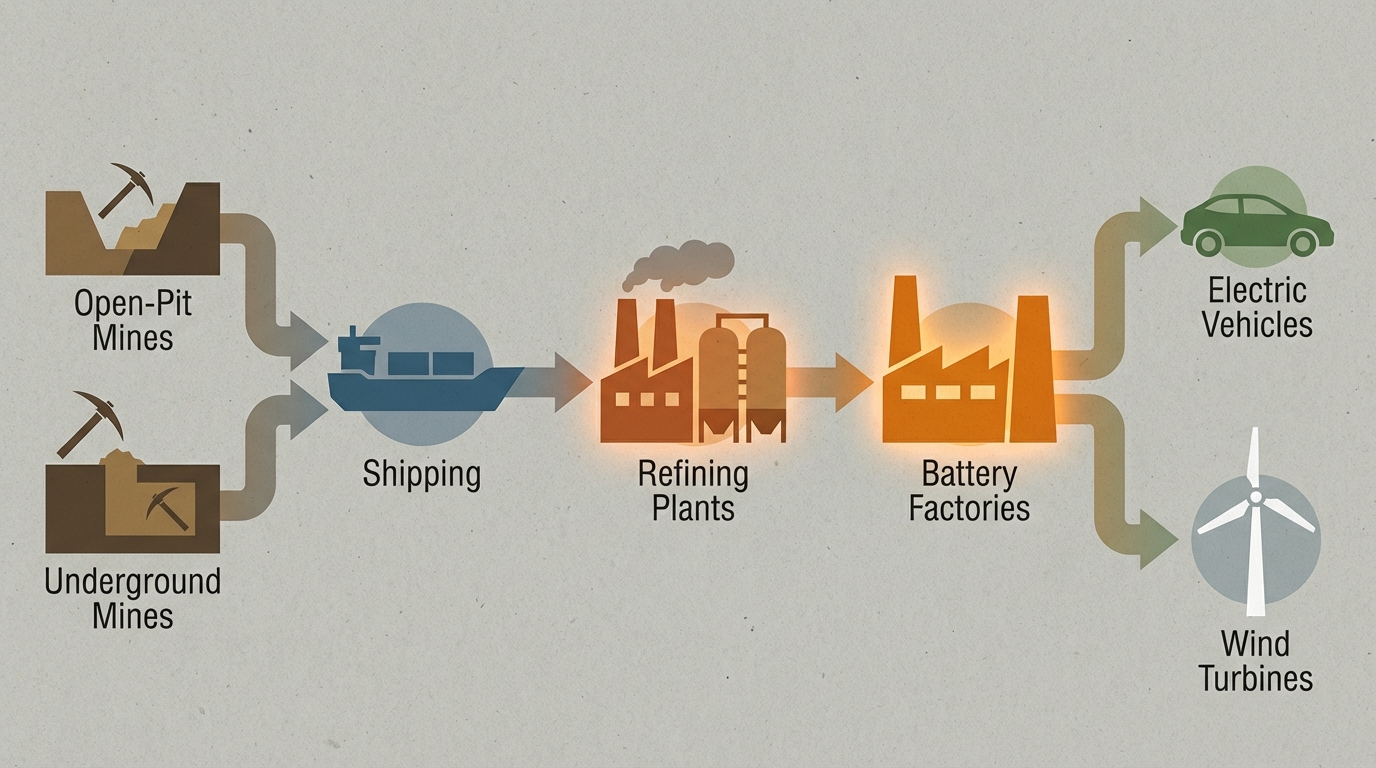

Note sur la méthodologie Procyon Metals : Les analyses de Procyon Metals s’appuient sur un suivi continu des textes et projets des principales autorités (Union européenne, agences nord-américaines et régulateurs sectoriels), croisé avec les signaux observés sur les chaînes physiques (annonces industrielles, incidents logistiques, décisions de politique commerciale). Cette lecture réglementaire est confrontée aux spécifications techniques des usages finaux – batteries, aimants permanents, alliages critiques, électronique de puissance – afin d’identifier où se situent réellement les contraintes d’approvisionnement et les points de fragilité opérationnels.

Conclusion

L’intégration des métaux stratégiques dans des stratégies combinant ETF, actions et cash ne se résume plus à un pari sectoriel sur la transition énergétique ou les technologies de pointe. Elle est désormais encadrée, en arrière-plan, par des textes comme l’Acte européen sur les matières premières critiques, l’Inflation Reduction Act américain et une série de décisions nationales qui redessinent les routes d’approvisionnement et la hiérarchie des projets miniers et métallurgiques.

Pour les portefeuilles exposés à ces chaînes de valeur, la ligne de partage ne passe plus seulement entre « producteurs » et « consommateurs » de métaux, mais entre actifs alignés ou non sur ces nouveaux cadres : gouvernance, traçabilité, résilience logistique, capacité à s’inscrire dans des accords de long terme. Dans cette perspective, le rôle des ETF, des actions et des poches de trésorerie devient celui d’un filtre et d’un amplificateur des choix industriels et géopolitiques, plus que celui d’une simple exposition tactique à un thème porteur.

La suite dépendra de l’application concrète des textes, de la livraison effective des projets labellisés stratégiques et de la trajectoire des politiques commerciales des grands producteurs. Dans cet environnement mouvant, une surveillance active des signaux faibles réglementaires et industriels restera déterminante pour comprendre comment se reconfigurent, année après année, l’accès aux métaux stratégiques et leur traduction dans les produits financiers.