Synthèse exécutive

Nous observons une hausse d’environ 43 % du prix des oxydes de praseodyme-néodyme (Pr-Nd) depuis janvier 2026, dopée par une demande accrue dans les secteurs des aimants et des batteries. Parallèlement, le 4 février, 55 États ont conclu un pacte pour instaurer des prix planchers coordonnés sur les minerais critiques et, le 2 février, les États-Unis ont lancé Project Vault, une réserve stratégique dotée de 12 milliards USD. Ces évolutions recalibrent les équilibres d’offre, renforcent les exigences de traçabilité et intensifient la course aux capacités hors-Chine.

Points clés

- Indice SunSirs à 703 points au 9 février 2026, Pr-Nd à 877 000 RMB/t (+43,42 % YTD).

- Pacte international du 4 février 2026 pour prix planchers sur minerais critiques, mise en œuvre prévue Q2 2026.

- Project Vault US (2 février 2026) : 12 milliards USD pour acquérir jusqu’à 50 000 t/an de REO d’ici 2027.

- Risques : congestion portuaire, capacités de séparation hors-Chine limitées, retards d’autorisations environnementales.

Évolution des prix et pression opérationnelle

L’indice des terres rares (TREO) atteint 703 points au 9 février 2026 selon SunSirs, après un gain de 34,16 % depuis décembre 2025. Sur la place de Baotou, l’oxyde Pr-Nd s’échange à 877 000 RMB/tonne (≈115 000 USD/t) et l’oxyde de néodyme à 870 000 RMB/t (+42,6 % YTD). Ces niveaux pèsent sur les coûts d’approvisionnement pour la fabrication d’aimants NdFeB (le néodyme représente ~30 % de leur masse) et incitent les industriels à sécuriser des contrats à terme ou à diversifier leurs sources hors-Chine.

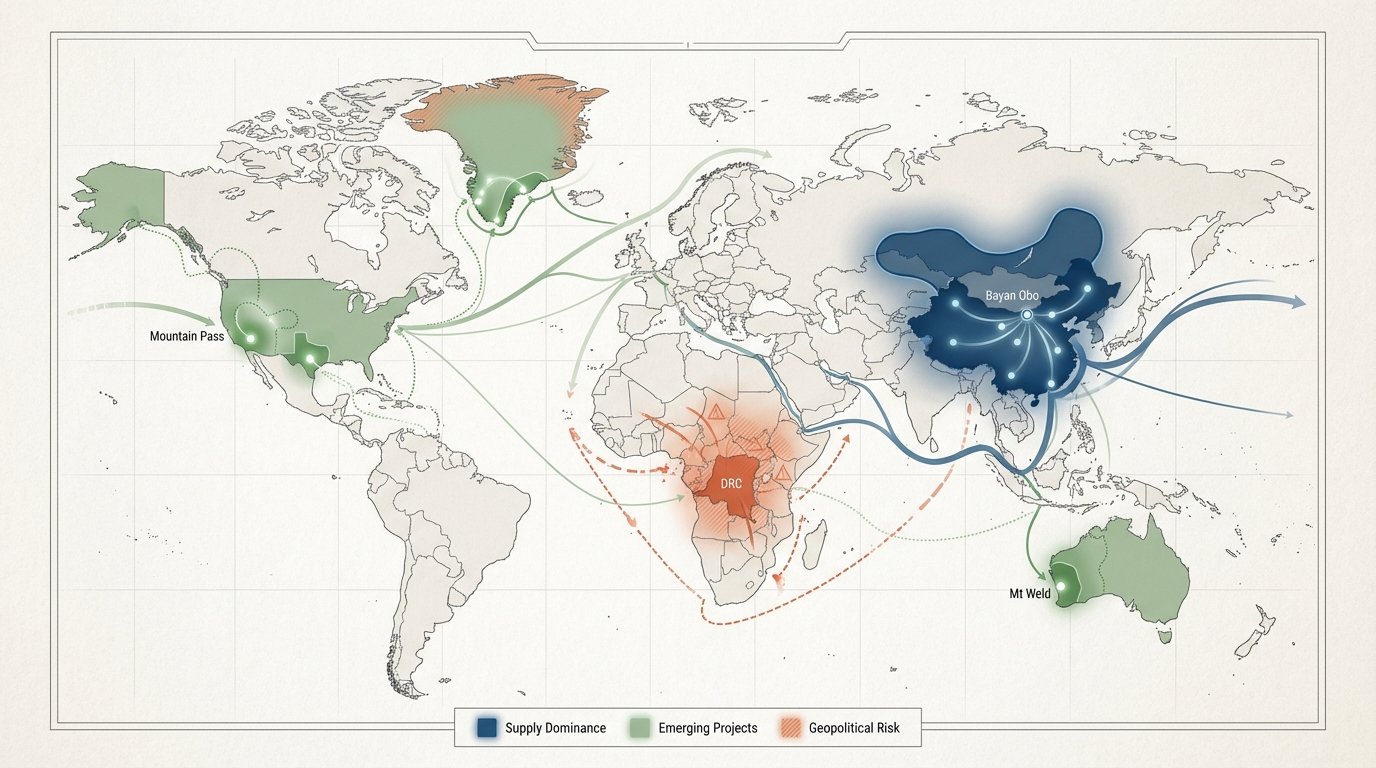

La production mondiale de REO (Rare Earth Oxides) en 2024 s’établit à 390 000 t, dont 270 000 t (69 %) issues de Chine. Cette concentration de l’offre contribue à la volatilité des prix et stimule les initiatives de délocalisation des capacités de séparation.

Sur le plan logistique, nous relevons des goulots d’étranglement aux ports d’exportation chinois et une pression accrue sur les installations de séparation non-chinoises. Les délais d’acheminement se rallongent, entraînant des surcoûts pour les fabricants de moteurs électriques et d’éoliennes.

Annonces politiques et enjeux géopolitiques

Le 4 février 2026, 55 pays ont validé un accord multilatéral de prix planchers pour limiter le dumping et stabiliser l’offre stratégique. Ce mécanisme, mis en œuvre progressivement au cours du deuxième trimestre 2026, introduit une surveillance renforcée des flux et des règles communes de valorisation.

Project Vault, annoncé le 2 février sous le Defense Production Act, vise à constituer une réserve de 50 000 t/an de REO d’ici 2027, financée à hauteur de 12 milliards USD. Les acquisitions et stockages seront prioritairement orientés vers les alliés (États-Unis, Canada, Australie) pour sécuriser les chaînes critiques de défense.

Au niveau européen, le rapport SR-2026-04 de la Cour des comptes souligne la nécessité d’accroître de 40 % la capacité d’extraction et de séparation d’ici 2030 pour le CRMA (Critical Raw Materials Act). Des mesures d’accélération réglementaire sont à l’étude pour les projets qualifiés de « stratégiques ».

Projets miniers alternatifs hors Chine

- Mountain Pass (MP Materials, USA) : ~45 000 t/an de REO, extension Stage II prévue pour 60 000 t/an mi-2026, separation intégrée au Texas en développement.

- Mt Weld (Lynas, Australie) : 22 000 t/an, expansion de la séparation à Kalgoorlie attendue en 2026.

- Browns Range (Northern Minerals, Australie) : projet heavy REO ciblant le dysprosium, montée en charge pilote H2 2026.

- Kvanefjeld (Greenland Minerals, Groenland) : ressources estimées à 11 Mt TREO, développement freiné par les régulations environnementales.

Impacts sur la chaîne d’approvisionnement et risques

La recomposition des flux vers des fournisseurs non-chinois se traduit par une compression des marges des fabricants d’aimants et de batteries. Les exigences de traçabilité, renforcées par les législations US et UE, augmentent la complexité contractuelle.

- Pression sur les capacités de séparation hors-Chine et congestion portuaire.

- Retards dans l’obtention de permis environnementaux (NEPA aux US, permis provinciaux au Canada).

- Fragilité géopolitique sur certains gisements (RDC, Groenland) limitant la montée en capacité.

Conclusion

L’envolée des prix Pr-Nd et l’instauration de mécanismes coordonnés de prix planchers modifient en profondeur la dynamique d’offre des terres rares. Les initiatives de constitution de réserves et d’expansion des capacités hors-Chine visent à réduire la dépendance aux infrastructures chinoises et à sécuriser la chaîne d’approvisionnement stratégique. Procyon Metals suivra de près la publication des quotas chinois, la mise en œuvre des prix planchers et les avancées des projets miniers pour anticiper les prochains équilibres du marché.