Tech mais simple : un petit métal derrière les chargeurs rapides et la 5G

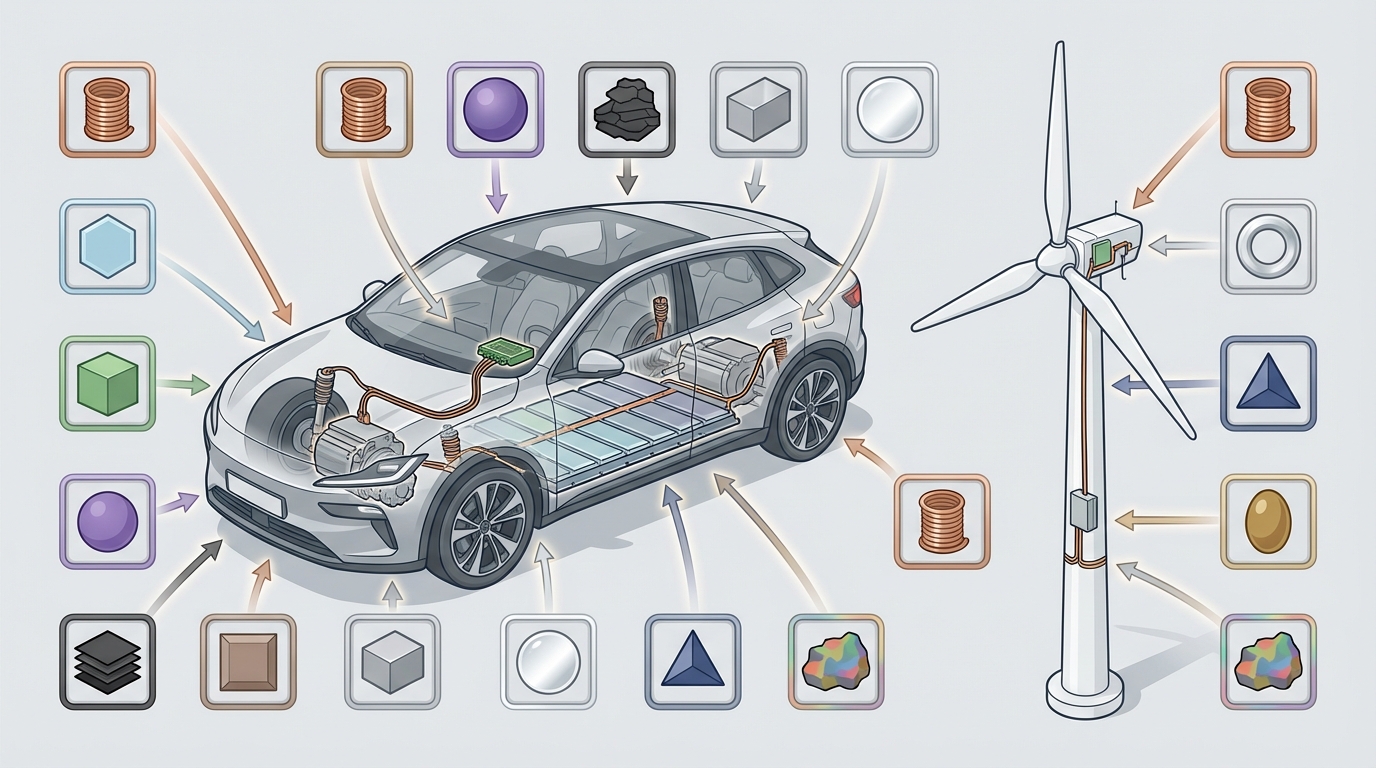

Le gallium ne ressemble pas à un métal stratégique typique. Il fond presque dans la main, n’existe pratiquement jamais sous forme de minerai dédié et reste absent du vocabulaire grand public. Pourtant, sans gallium, ni chargeurs rapides ultra-compacts ni amplificateurs de puissance 5G à haut rendement ne fonctionneraient comme aujourd’hui.

Au cœur de cette transformation se trouve surtout le nitrure de gallium (GaN), semi-conducteur à large bande interdite qui remplace progressivement le silicium dans deux segments clés : l’électronique de puissance des chargeurs USB‑C haute puissance et les amplificateurs radiofréquence (RF) des stations de base 5G. Dans ces deux cas, le matériau change la structure même des compromis entre taille, rendement, coût système, gestion thermique et conformité réglementaire.

Cette analyse adopte un angle volontairement “tech mais simple” sur le gallium dans les chargeurs rapides et la 5G : explication des briques techniques essentielles, articulation avec les procédés industriels et mise en perspective des contraintes de supply chain, sans entrer dans le registre spéculatif.

1. Contexte exécutif : du métal discret à la brique critique d’infrastructure

Dans la chaîne de valeur électronique, le gallium se situe à l’interface entre l’amont minier (bauxite, zinc), le milieu (raffinage en gallium de haute pureté, puis croissance épitaxiale de GaN ou GaAs) et l’aval (chargeurs, stations 5G, lasers, radars). Deux dynamiques convergent actuellement :

- La montée en puissance des chargeurs rapides USB‑C, où les blocs de 100 W et plus par port deviennent courants et où des modèles de 240 W sont déjà annoncés.

- Le déploiement mondial de la 5G, avec des stations de base macro et small cells qui exigent des amplificateurs RF plus efficaces pour limiter la consommation et les coûts de refroidissement.

Dans les deux cas, la même brique technologique apparaît : des transistors en nitrure de gallium capables de commuter plus vite, à des tensions plus élevées, avec des pertes réduites par rapport aux équivalents en silicium. Les données industrielles indiquent que cette bascule permet, pour les chargeurs, une réduction de taille pouvant atteindre environ 40 %, tout en conservant – voire en augmentant – la puissance fournie.

Ce basculement n’est pas neutre pour la sécurité d’approvisionnement. Le gallium est classé comme matière première critique par plusieurs juridictions, et une part significative de la production raffinée est concentrée dans un petit nombre de pays. Les contrôles d’exportation récents sur le gallium ont suffi à faire remonter ce métal, auparavant secondaire, au rang de variable stratégique pour les fabricants d’électronique et d’infrastructures télécoms.

2. De l’atome au composant : propriétés du gallium et chaîne de transformation

2.1 Le gallium métallique : sous-produit minier, usage stratégique

Le gallium est un métal post‑transition généralement issu comme sous-produit du traitement de la bauxite (aluminium) et, dans une moindre mesure, de certains concentrés de zinc. Il ne fait pratiquement jamais l’objet d’un gisement dédié exploité en tant que tel. Sa disponibilité dépend donc directement :

- des volumes d’alumine produits dans les raffineries d’aluminium ;

- des choix technologiques dans les unités d’extraction et de purification (échange d’ions, extraction par solvant, précipitation) ;

- des arbitrages économiques dans les usines, où la récupération du gallium doit justifier des étapes additionnelles de séparation et de purification.

Dans le procédé Bayer typique de production d’alumine, le gallium se concentre dans la liqueur alcaline circulante. Des technologies d’extraction spécifiques (colonnes d’échange d’ions, extraction par solvant) permettent de récupérer ce gallium en solution, ensuite raffiné pour atteindre des purités adaptées à l’électronique (du grade 4N jusqu’à des grades supérieurs selon les besoins).

La dimension critique se joue ici : une variation de l’activité mondiale d’aluminium ou de zinc se répercute sur la disponibilité du gallium, indépendamment de la demande en électronique. Cette décorrélation entre driver de production (métal de base) et usage final (GaN, GaAs) introduit une rigidité structurelle dans la supply chain.

2.2 Du gallium au nitrure de gallium (GaN) et à l’arséniure de gallium (GaAs)

La valeur industrielle du gallium réside surtout dans ses composés semi-conducteurs. Les deux plus structurants pour les usages étudiés sont :

- Nitrure de gallium (GaN) : électronique de puissance (chargeurs, alimentations datacenters), modules RF de stations de base 5G, certains dispositifs radar.

- Arséniure de gallium (GaAs) : amplificateurs RF dans les terminaux mobiles, circuits hyperfréquences, optoélectronique.

Le GaN est un semi-conducteur à bande interdite large, avec une mobilité électronique nettement supérieure à celle du silicium et une tenue en tension élevée. Des données industrielles mentionnent une mobilité électronique environ trois fois plus élevée que celle du silicium, ce qui permet au courant de circuler plus rapidement dans un transistor donné, à géométrie comparable. S’y ajoute une meilleure conductivité thermique que de nombreux matériaux concurrents.

Sur le plan industriel, la transformation se déroule en plusieurs étapes :

- production de gallium raffiné de haute pureté ;

- élaboration de substrats (souvent en silicium, saphir ou SiC) ;

- croissance épitaxiale de couches de GaN ou de structures GaN/AlGaN via des réacteurs MOCVD (Metal-Organic Chemical Vapor Deposition) ;

- fabrication microélectronique classique (photolithographie, gravure, métallisation, passivation) pour réaliser des transistors de puissance ou des circuits intégrés RF (MMIC) ;

- encapsulation et packaging de puissance ou RF (boîtiers plastiques, céramiques, modules multichips).

La qualité cristalline des couches de GaN est un paramètre central. Les défauts (dislocations, inclusions, défauts de surface) peuvent :

- augmenter les pertes (résistance à l’état passant, courants de fuite) ;

- faire baisser la tension de claquage ;

- réduire la durée de vie en accélérant les mécanismes de vieillissement sous contrainte thermique et électrique.

Les analyses industrielles soulignent que la production à grande échelle de substrats GaN à meilleure qualité cristalline constitue encore un verrou technologique, avec un impact direct sur les coûts et la fiabilité des composants.

3. Ce qui change à l’intérieur d’un chargeur rapide GaN

3.1 Anatomie simplifiée d’un chargeur USB‑C moderne

Un chargeur rapide USB‑C moderne associe plusieurs blocs fonctionnels :

- un étage de redressement et éventuel correcteur de facteur de puissance (PFC) côté entrée secteur ;

- un convertisseur à découpage haute fréquence (souvent de type flyback, LLC ou similaire) réalisant la conversion AC/DC principale ;

- des étages de régulation secondaire et de commutation côté basse tension ;

- un contrôleur numérique gérant les protocoles de négociation (USB Power Delivery, charge rapide propriétaire) ;

- des circuits de protection (surcharge, surtension, surtempérature).

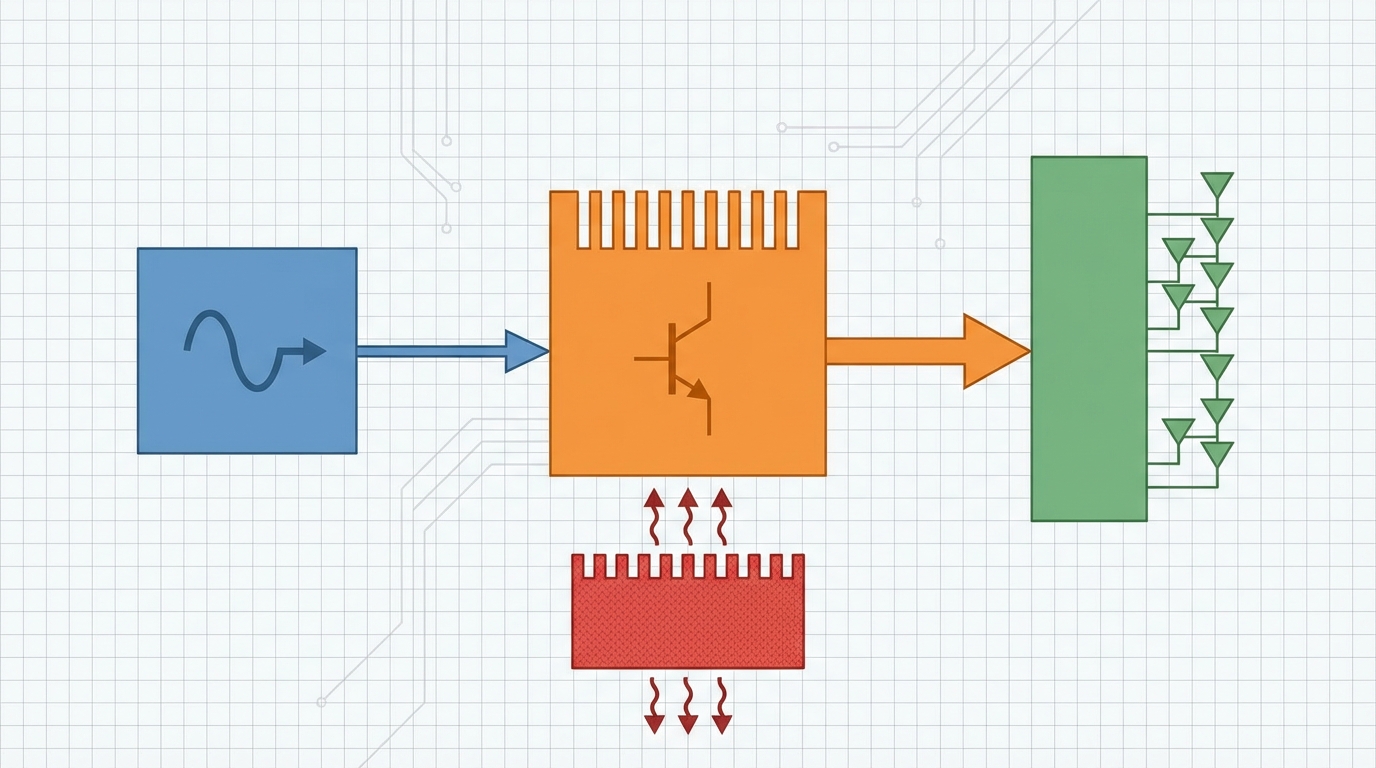

Historiquement, les interrupteurs de puissance dans ces étages étaient des MOSFET en silicium. L’introduction de transistors GaN dans ces mêmes positions a modifié trois dimensions clefs :

- la fréquence de commutation atteignable sans pertes excessives ;

- la densité de puissance (W/cm³) du chargeur ;

- le rendement global, notamment à charge élevée.

3.2 Le rôle spécifique des transistors GaN

Les transistors GaN supportent des vitesses de commutation nettement plus élevées que les MOSFET silicium conventionnels, pour un niveau de pertes comparable voire inférieur. Cette commutation rapide, souvent mentionnée comme un avantage majeur, apporte deux effets structurants :

- Réduction de la taille des composants passifs (transformateurs, inductances, condensateurs). À fréquence plus élevée, l’énergie stockée par cycle étant moindre, les dimensions physiques du transformateur de puissance se réduisent, ce qui permet des blocs plus compacts.

- Meilleur contrôle de la charge : la rapidité de commutation améliore la dynamique de régulation et la capacité à réagir aux variations de charge, par exemple lorsqu’un ordinateur portable demande soudainement un courant important.

Par ailleurs, la combinaison d’une bande interdite large et d’une bonne conductivité thermique limite la chaleur générée à puissance donnée. Les données de marché indiquent que des chargeurs GaN standard peuvent atteindre des réductions de poids d’environ 40 % par rapport à des produits silicium équivalents, tout en gérant des puissances de l’ordre de 100 W par port, avec des conceptions annoncées allant vers 240 W.

Un autre point opérationnel souvent sous-estimé concerne les chargeurs multi‑ports. La capacité de certains circuits intégrés de puissance GaN à gérer plusieurs canaux à haut rendement dans un volume limité permet un design où un seul bloc remplace plusieurs chargeurs monofonction. Côté chaîne logistique, cela se traduit par moins de références distinctes et un volume expédié par unité de puissance plus faible.

3.3 Arbitrages techniques dans les chargeurs GaN

L’introduction du GaN n’élimine pas les compromis, elle les déplace :

- Densité de puissance vs gestion thermique : plus la puissance par cm³ augmente, plus l’évacuation de la chaleur devient critique, même si chaque transistor dissipe moins. La conception mécanique (dissipateurs, conduction vers la coque, choix des plastiques) devient un facteur de risque opérationnel majeur.

- Commutation rapide vs compatibilité électromagnétique (CEM) : les fronts très rapides créent plus facilement des interférences. Sans filtrage et routage soigné, le chargeur peut échouer aux tests CEM, ce qui retarde les mises sur le marché.

- Intégration élevée vs réparabilité : les circuits intégrés de puissance GaN de dernière génération combinent transistor, driver et fonctions de protection. Ces “systèmes sur puce de puissance” réduisent la BOM et la surface, mais rendent le diagnostic et la réparation plus complexes.

Les retours de terrain indiquent cependant que, pour un “coût supplémentaire minime” à l’échelle du consommateur final, les chargeurs GaN apportent des vitesses de charge plus élevées, une meilleure compacité et un fonctionnement plus froid, ce qui favorise leur adoption rapide dans les gammes premium puis milieu de gamme.

4. GaN dans la 5G : des amplificateurs RF aux stations de base complètes

4.1 Amplificateurs de puissance GaN pour stations de base 5G

Dans les réseaux 5G, le défi n’est plus seulement de transmettre la voix, mais de gérer des flux de données concentrés, massifs et continus. Les stations de base doivent émettre des signaux modulés de large bande, avec des schémas complexes (OFDM, MIMO massif), tout en maîtrisant :

- la consommation énergétique de l’infrastructure ;

- la chaleur dissipée dans les unités radio ;

- les coûts d’exploitation liés au refroidissement et à la fiabilité.

Les amplificateurs de puissance RF en GaN se sont imposés dans de nombreuses stations de base 5G haute puissance. Les données techniques industrialisées mettent en avant :

- une bande passante ultra-large, permettant de couvrir plusieurs bandes de fréquences avec un même design ;

- une capacité à fonctionner à des tensions de l’ordre de 600 V, apportant une marge confortable pour gérer des puissances élevées ;

- un rendement supérieur à celui de nombreuses technologies antérieures, ce qui réduit la chaleur à dissiper.

Les circuits intégrés monolithiques en GaN (MMIC) dans les bandes à ondes millimétriques 5G combinent souvent ces avantages de large bande passante et de latence très faible. L’objectif n’est pas seulement de transmettre plus vite, mais de le faire avec une consommation maîtrisée, condition nécessaire pour déployer des sites denses en environnement urbain.

4.2 Architecture d’une station de base 5G GaN

Une station de base 5G typique intègre aujourd’hui :

- une unité de bande de base numérique (BBU) qui réalise le traitement du signal ;

- une ou plusieurs unités radio distantes (RRU) ou unités radio intégrées dans des antennes actives ;

- des modules d’amplification RF où le GaN intervient, notamment pour les étages de puissance ;

- des antennes à réseau phasé et des modules de beamforming pour le MIMO massif.

Les transistors GaN sont positionnés dans ces étages de puissance, souvent en association avec d’autres technologies (par exemple, GaAs pour certains étages de gain, silicium CMOS pour le contrôle et la logique). Le résultat est un module RF où :

- la puissance de sortie exploitable est plus élevée pour un même volume ;

- le rendement énergétique est amélioré, ce qui réduit le dimensionnement des systèmes de refroidissement ;

- la flexibilité fréquentielle facilite la reconfiguration des réseaux (refarming de bandes, nouvelles allocations spectrales).

C’est dans ces opérations que le lien entre gallium et charges d’exploitation devient concret : chaque point de rendement gagné dans un amplificateur RF se traduit en dizaines ou centaines de watts de chaleur en moins à évacuer par station, multipliés par des milliers de sites dans un réseau national.

4.3 Contraintes thermiques et fiabilité

Le GaN apporte une meilleure tenue en température que le silicium pour des régimes de fonctionnement exigeants, mais les conditions en station de base restent extrêmes : fonctionnement quasi continu, environnements extérieurs, cycles thermiques. Les principaux modes de défaillance observés ou étudiés incluent :

- la dégradation progressive de la grille et des interfaces matériaux sous forte contrainte électrique ;

- les effets de piégeage de charges (“trapping”) qui dégradent la résistance à l’état passant à chaud ;

- les défaillances liées aux interfaces de packaging (délamination, fissuration sous cycles thermomécaniques).

Pour y répondre, les fabricants recourent à des campagnes de test intensives (essais de durée de vie accélérée, cycles de puissance, contraintes d’humidité et de température) afin de qualifier les composants pour des durées de service pluriannuelles. Dans ce contexte, la qualité cristalline des couches de GaN et la maîtrise du packaging deviennent aussi critiques que les caractéristiques électriques nominales.

5. GaN, silicium, carbure de silicium : comment se répartissent les rôles

Le GaN ne remplace pas le silicium ou le carbure de silicium (SiC) partout, il occupe un créneau spécifique d’arbitrage :

- Silicium : demeure dominant pour la logique numérique, la mémoire et une large part des MOSFET basse et moyenne tension où le surcoût relatif d’un matériau à large bande interdite ne se justifie pas.

- Carbure de silicium (SiC) : s’impose surtout dans les applications à très haute tension et forte énergie (traction électrique, conversion dans les réseaux de transport), là où des tensions bien supérieures à celles des chargeurs et des stations de base sont en jeu.

- GaN : cible les plages de tension intermédiaires, typiquement autour de quelques centaines de volts, avec des fréquences de commutation élevées, là où la densité de puissance et la compacité sont clés (chargeurs rapides, alimentations de datacenters, modules RF de moyenne et haute puissance).

Dans les chargeurs rapides, la concurrence se joue surtout entre GaN et silicium optimisé (MOSFET superjonction, contrôleurs avancés). Dans la 5G, l’opposition principale concerne GaN contre GaAs et certains dispositifs LDMOS en silicium sur des parties du spectre radio. Le GaN se distingue par :

- sa capacité à fonctionner à des tensions élevées (environ 600 V mentionnés dans la littérature industrielle) avec des pertes limitées ;

- une meilleure gestion combinée de la puissance et de la fréquence ;

- une possibilité accrue de simplifier certains étages grâce à une plus grande marge de tension.

La conséquence industrielle est claire : ce n’est pas simplement un “nouveau transistor”, mais un changement de base matérielle qui rebat les cartes des compromis entre capex (coût des composants, des lignes de production) et opex (consommation énergétique, maintenance, refroidissement) au niveau système.

6. Verrous industriels : substrats GaN, montée en volume et coût

6.1 Substrats et qualité cristalline : un point de tension structurel

Les analyses industrielles convergent sur un constat : la capacité à produire des substrats GaN de grande taille et de haute qualité cristalline reste limitée. De nombreux dispositifs GaN pour l’électronique de puissance sont encore réalisés sur substrats silicium avec des couches tampon complexes, ce qui :

- introduit des contraintes de dilatation thermique entre GaN et Si ;

- génère des densités de défauts plus élevées qu’avec un substrat GaN massif ;

- peut peser sur le rendement de fabrication et la dispersion des performances.

L’augmentation de la taille des plaquettes et l’amélioration de la pureté cristalline sont mentionnées comme des leviers essentiels pour réduire les coûts unitaires des dispositifs GaN et stabiliser leurs caractéristiques dans le temps. Cependant, ces progrès supposent des investissements significatifs en équipements (réacteurs MOCVD de nouvelle génération, métrologie fine des défauts) et un apprentissage long, ce qui maintient une barrière à l’entrée élevée.

6.2 Montée en volume et coûts de production

Les données de marché ne détaillent pas ici des coûts absolus par composant, mais soulignent deux tendances :

- les premiers chargeurs GaN affichaient un surcoût perceptible par rapport aux modèles silicium ;

- au fil de l’industrialisation (notamment à partir de 2020), les améliorations de procédés et les volumes croissants ont réduit ce différentiel pour le consommateur final, jusqu’à être présentés comme un “coût supplémentaire minime”.

Pour les fabricants, l’équation économique se joue à un autre niveau : un composant GaN reste plus coûteux qu’un MOSFET silicium standard, mais le système complet (chargeur ou module RF) peut devenir compétitif ou plus avantageux grâce :

- à la réduction de la taille des transformateurs et inductances ;

- à la diminution des éléments de refroidissement ;

- à l’intégration accrue dans certains circuits (moins de composants discrets).

Ce glissement du coût depuis la “pièce” vers le “système” change les critères d’optimisation des équipes d’ingénierie, qui doivent intégrer la dimension thermique, la fiabilité et la conformité CEM dès la phase d’architecture.

7. Supply chain du gallium : concentration, géopolitique et logistique

7.1 Concentration géographique et contrôles d’exportation

Une caractéristique critique du gallium réside dans la concentration géographique de sa production raffinée. Une part importante du gallium de haute pureté utilisé pour le GaN et le GaAs provient d’un nombre limité de raffineries, dont plusieurs situées en Chine. Des contrôles d’exportation introduits récemment sur le gallium et certains de ses composés ont mis en évidence cette dépendance.

Pour les acteurs engagés dans la 5G et les chargeurs rapides, cela se traduit par :

- une nécessité de cartographier plus finement l’origine du gallium présent dans les wafers GaN ou GaAs ;

- un risque accru en cas de tension politique ou de variation de politique commerciale ;

- la montée en importance de solutions d’intégration verticale (contrats à long terme, prises de participation dans des acteurs de la chaîne intermédiaire).

7.2 De la bauxite au composant : chemin logistique

Le parcours type du gallium jusqu’à un chargeur rapide ou une station 5G comporte plusieurs segments :

- extraction et raffinage de la bauxite (ou d’un autre minerai contenant du gallium) pour produire de l’alumine ;

- récupération du gallium dans la liqueur du procédé Bayer via échange d’ions ou extraction par solvant ;

- purification et affinage pour atteindre les niveaux requis par l’industrie électronique ;

- expédition vers des producteurs de wafers et d’épitaxie GaN/GaAs ;

- fabrication de dispositifs, puis de modules (chargeurs, amplificateurs RF).

À chaque étape, le volume de gallium se concentre, mais le nombre d’acteurs impliqués se réduit aussi. Les goulets d’étranglement les plus sensibles ne se situent pas tant dans les raffineries d’alumine que dans les maillons de purification avancée et d’épitaxie semi-conductrice, où la combinaison de savoir‑faire, de capex élevé et de réglementation export se fait sentir de manière plus aiguë.

7.3 Tensions potentielles à l’ère de la 5G et de l’électronique de puissance

Le contenu en gallium d’un chargeur ou d’un module RF individuel reste relativement faible en masse. Cependant, la multiplication des points d’usage – smartphones, PC portables, datacenters, stations 5G, radars, applications automobiles émergentes – agrège cette demande et renforce la sensibilité aux perturbations d’approvisionnement.

Un élément souvent sous-estimé est que, contrairement à des métaux comme le cuivre, la recyclabilité effective du gallium à partir de produits en fin de vie est encore limitée. Les flux les plus pertinents de recyclage concernent aujourd’hui certains procédés de fabrication (rebuts de wafers, solutions de gravure), plus que les équipements mis au rebut. La temporalité du recyclage reste donc décalée par rapport à la croissance actuelle de la demande.

8. Environnement, réglementation et fin de vie

8.1 Empreinte environnementale comparée d’un chargeur GaN

Du point de vue du cycle de vie, le GaN introduit des effets antagonistes :

- Effets favorables :

- chargeurs plus compacts (jusqu’à 40 % de réduction de taille et de masse indiquée par certaines données industrielles) ;

- rendement plus élevé en usage, donc moins de pertes sous forme de chaleur ;

- réduction potentielle du nombre de chargeurs nécessaires si un bloc multi‑ports remplace plusieurs unités plus petites.

- Effets contraignants :

- processus de fabrication de semi‑conducteurs GaN/ GaAs énergivores et à forte exigence de pureté ;

- complexité accrue des boîtiers et modules, qui rend le démontage et la récupération ciblée des métaux plus difficiles ;

- nécessité de contrôler des flux de déchets spéciaux liés aux produits chimiques de fabrication (hors phase d’usage).

Les constructeurs de chargeurs et d’équipements 5G mettent en avant la baisse de la consommation énergétique en phase d’usage et la réduction du matériel par unité de puissance comme arguments centraux en matière d’impact environnemental. Les bilans complets dépendent toutefois très fortement des mix électriques régionaux et des politiques de collecte et de traitement des DEEE.

8.2 Normes de sécurité et compatibilité électromagnétique

Les chargeurs GaN comme les équipements 5G restent soumis aux mêmes familles de normes que leurs équivalents silicium :

- normes de sécurité électrique et d’isolement pour les alimentations (par exemple la famille IEC 62368 pour les équipements audio/vidéo et TIC) ;

- normes de compatibilité électromagnétique (CEM) pour limiter les interférences ;

- exigences spécifiques liées aux protocoles USB‑C/USB‑PD du côté des chargeurs ;

- réglementations sur les émissions RF et l’exposition pour les stations de base 5G.

La commutation rapide des transistors GaN complique certains aspects CEM (fronts raides, bruits de commutation), ce qui impose un soin particulier dans :

- le routage des pistes haute fréquence et haute tension ;

- le dimensionnement et la disposition des selfs et condensateurs d’entrée/sortie ;

- le blindage des modules RF dans les stations de base.

En contrepartie, la capacité du GaN à réagir très vite aux conditions de surcharge ou de surchauffe facilite l’implémentation de protections avancées. Certains circuits intégrés de puissance GaN intègrent ainsi des fonctions internes de coupure rapide en cas de défaut, ce qui contribue à atteindre les marges de sécurité exigées par les organismes de certification.

8.3 Fin de vie et recyclage

La récupération du gallium à partir de chargeurs et d’équipements 5G en fin de vie reste aujourd’hui marginale. Les facteurs principaux sont :

- la très faible teneur massique en gallium par unité, noyée dans un assemblage plastique, cuivre, fer, étain, etc. ;

- l’absence de filière de recyclage “directe” dédiée au gallium, contrairement à des métaux précieux comme l’or ou le palladium ;

- la dispersion géographique des flux de DEEE et l’hétérogénéité des filières nationales de traitement.

À court terme, les sources les plus efficaces de recyclage de gallium demeurent les flux internes à l’industrie (rebuts de wafers, effluents de procédés récupérés et retraités). À plus long terme, l’évolution des réglementations sur les matières premières critiques pourrait encourager la mise au point de procédés de recyclage plus ciblés, mais sans calendrier défini à ce stade.

9. Scénarios industriels et lignes de fracture technologiques

L’observation actuelle des marchés des chargeurs rapides et de la 5G permet d’identifier plusieurs trajectoires possibles pour le rôle du gallium :

- Standardisation progressive du GaN dans les chargeurs : les annonces de grands groupes (par exemple, l’adoption, dès 2020, de circuits intégrés de puissance en GaN par BBK Electronics pour des chargeurs ultra‑fins de 50 W) signalent une trajectoire où le GaN s’impose progressivement comme norme de fait sur les segments moyen et haut de gamme.

- Adoption ciblée dans la 5G, extension vers d’autres infrastructures : dans les stations de base, le GaN est déjà bien ancré sur certains segments (macro‑stations haute puissance, ondes millimétriques). L’extension vers d’autres infrastructures (datacenters, conversion d’énergie industrielle) est en cours, mais dépendra du rapport coût/performance versus SiC et silicium avancé.

- Rééquilibrage technologique en cas de tension d’approvisionnement : des contraintes durables sur le gallium pourraient favoriser des solutions alternatives (optimisation du silicium sur certaines gammes de puissance, SiC là où les tensions sont plus élevées, ou encore architectures hybrides combinant plusieurs matériaux).

- Innovation matériaux/procédés : les recherches sur des architectures GaN sur GaN, des substrats GaN de plus grande taille et des procédés MOCVD plus sobres en énergie pourraient redéfinir l’équation de coût et de performance dans la décennie à venir.

Dans tous les cas, le point clé reste que le gallium, ancien “sous-produit discret”, est désormais imbriqué dans des infrastructures considérées comme critiques : recharge rapide des terminaux, backbone radio des réseaux 5G, et plus largement électronique de puissance et RF.

10. Conclusion : un métal modeste, des enjeux industriels majeurs

L’analyse détaillée des usages du gallium dans les chargeurs rapides et la 5G met en évidence un changement de nature plus que de degré. Le nitrure de gallium ne se contente pas d’améliorer légèrement les performances ; il recompose les compromis industriels entre densité de puissance, rendement, contraintes thermiques et architecture système, tout en reliant plus étroitement le monde des semi‑conducteurs avec celui des matières premières critiques.

Dans les chargeurs, les gains se lisent en taille, en puissance par port et en confort d’usage. Dans la 5G, ils se traduisent en couverture, en efficacité énergétique des stations de base et en capacité à gérer des bandes passantes et schémas d’antenne toujours plus complexes. En arrière-plan, la question n’est plus seulement technologique : la concentration géographique du raffinage, la qualité cristalline des substrats GaN et la montée en volume de l’épitaxie deviennent des paramètres structurants de continuité des opérations pour toute la chaîne.

Pour Procyon Metals, le gallium illustre parfaitement comment un sous-produit minier peut, en quelques cycles technologiques, passer du statut de curiosité de laboratoire à celui de pivot industriel, reliant mines, fonderies d’aluminium, fabricants de wafers et équipementiers télécoms. La dynamique de ce métal et de ses composés restera suivie avec une surveillance active des signaux faibles sur les plans réglementaire, technologique et géopolitique.

Note sur la méthodologie Procyon Metals : Les analyses combinent la veille réglementaire (y compris les annonces d’organismes de contrôle des exportations et les listes de matières premières critiques), les données de marché publiques sur la production et l’usage du gallium, et un examen détaillé des spécifications techniques des semi‑conducteurs GaN/GaAs dans leurs usages finaux (chargeurs, 5G, électronique de puissance). Ce croisement permet de relier les contraintes de la ressource aux architectures concrètes des équipements.