In physical strategic metals, the real stress point often appears only when inventory needs to move out of storage and into a consuming or trading channel. Entry can look straightforward: a quoted reference, a stated purity, a warehouse location, and a dealer willing to deliver material. Exit is where the market reveals its actual structure. A metal described as “high purity” may still be difficult to place if the form is wrong, the paperwork is incomplete, or the buyer universe is narrower than expected. In practice, physical metals liquidity is less about the headline commodity name and more about whether a downstream counterparty can use the exact material, in the exact form, from the exact jurisdiction, on the required timeline.

Key takeaways

- Liquidity in strategic metals is channel-specific: dealer buyback, refiner consumption, industrial offtake, and OTC markets behave differently and rarely clear on the same terms.

- Bid-ask reality is driven by form, assay confidence, packaging, origin, and documentation, not only by a quoted reference price.

- Rare earth exit conditions are usually narrower than gold because buyer universes are smaller and qualification standards are more exacting.

- Observed failure modes are often operational rather than financial: misaligned specifications, incomplete chain-of-custody, sanctions screening, or storage and logistics frictions.

Perimeter of the analysis: what “liquidity” actually covers

A useful analytical perimeter separates four questions that are often blended together. First, can the material be sold at all. Second, through which channel. Third, how much discount appears between a reference value and an executable bid. Fourth, how long the process takes once assay, transport, and compliance checks begin. That perimeter matters because strategic metals resale is rarely a single event. It is a sequence of validations involving product identity, industrial usability, logistics feasibility, and counterparty acceptance.

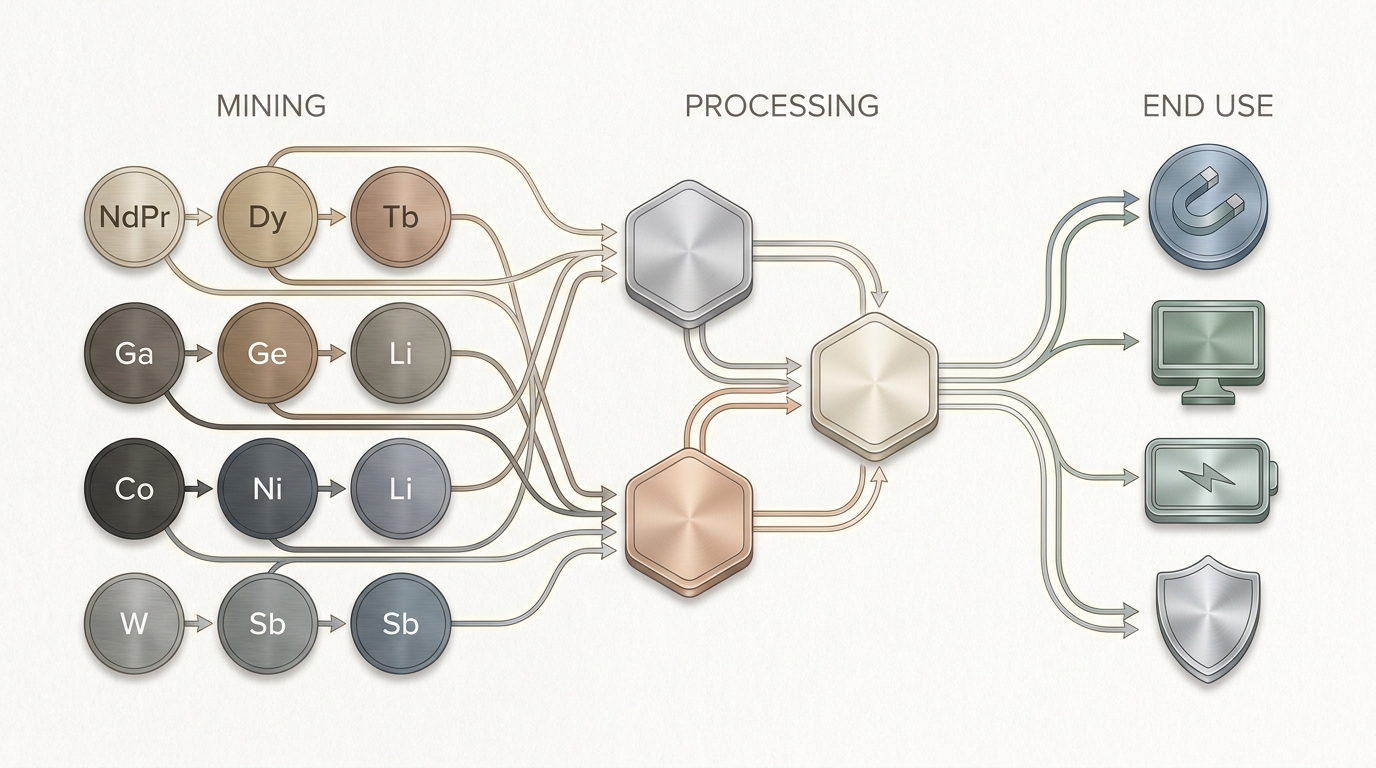

A recurring discovery moment in this market is that naming the metal is not enough. Powder, shot, sponge, ingot, foil, cathode, oxide, concentrate, and specialty compounds can sit in entirely different buyer universes. An oxide may interest a processor but not a dealer focused on standardized warehouse stock. A powder may carry contamination concerns that disappear only after requalification. A concentrate may have value in theory but little practical liquidity if the receiving plant is not configured for that chemistry.

Criteria used to assess exit-channel resilience

Across channels, the same core criteria recur. Product form is usually first, because many buyers are process-driven rather than market-driven. Purity and specification follow, including impurities that can affect refining yield or downstream performance. Assay quality is central, especially when older certificates conflict with current samples. Packaging condition matters more than newcomers often expect; damaged drums, broken seals, or degraded labeling can trigger a discount even when the underlying material remains usable.

Documentation is another decisive layer. Certificates of analysis, safety data sheets, technical data sheets, export and import records, warehouse receipts, and chain-of-custody records often determine whether a quote remains indicative or becomes executable. Origin can narrow the buyer pool further. In rare earths and other sensitive strategic inputs, China-linked processing routes, sanctions-screened jurisdictions, and internal compliance rules in the United States or European Union can reshape the number of willing counterparties without changing the chemistry of the metal itself.

From an operational perspective, the most informative checklist usually covers: reference pricing basis, accepted form factors, assay tolerance, documentation completeness, logistics constraints, jurisdictional screens, and likely buyer type. That checklist does not produce a single “liquidity score,” but it does reveal where a channel is robust and where it is only nominally open.

Observed exit pathways and how they differ

Dealer buyback and the spread structure behind it

The physical metals dealer is often the fastest visible route, but usually not the cleanest from a spread perspective. Dealer buyback works as a best-efforts placement channel: the dealer underwrites not only ownership transfer but also the risk of finding the next buyer. That resale burden is why the dealer buyback spread structure in strategic metals is commonly wider than in gold.

In observed practice, a buyback indication often embeds several layers: a spot reference or internal assessment price, dealer margin, assay or purity adjustment, form factor adjustment, packaging and logistics discount, jurisdictional and documentation discount, and a final liquidity premium for the risk of holding slow-moving stock. A material that looks interchangeable on paper can therefore clear at very different levels depending on whether it arrives as sealed cathode, open powder, off-spec sponge, or a non-standard oxide lot. The metals buyback channel is usually strongest when lots are standardized, provenance is clear, and the dealer already knows likely downstream placement.

Refiner consumption as an industrial exit

The refiner consumption channel is different because the buyer is evaluating feedstock utility rather than resale convenience. For certain oxides, intermediates, scrap streams, cathodes, or sponge material, this can be the most credible path if the chemistry aligns with an existing process line. In those cases, pricing is tied less to generic marketability and more to process compatibility, recoverable content, contamination risk, and handling effort.

The distinction between interest and acceptance becomes important here. Refiners commonly express conditional interest first, followed by sampling, laboratory confirmation, environmental and safety review, and only then commercial acceptance. Time-to-cash can therefore move from days into weeks or months, even where the material is ultimately accepted. A frequent failure mode is assuming that a refinery’s willingness to discuss a metal category is equivalent to firm intake for a specific lot.

Industrial offtake contracts and utility-driven demand

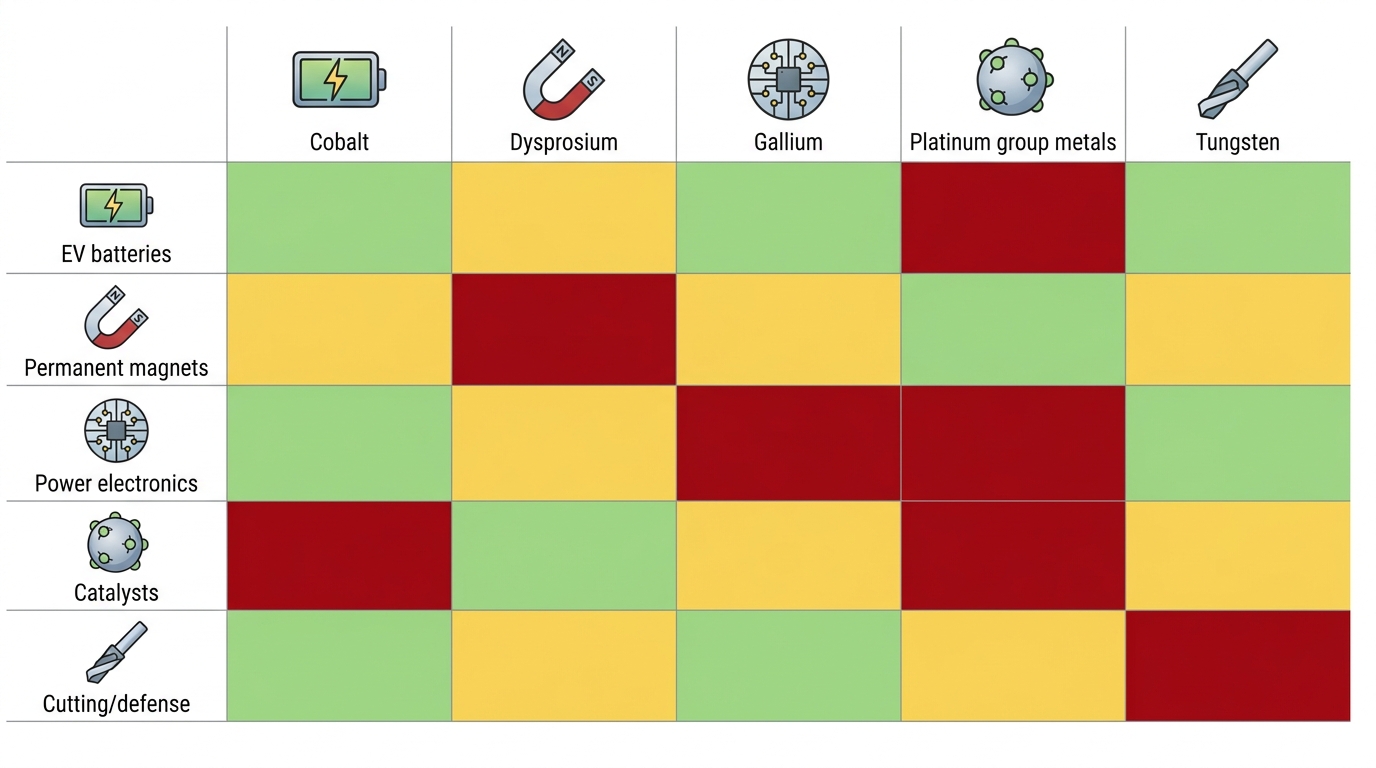

Industrial offtake contracts sit further upstream in the supply chain and are most relevant where the material has a defined end use in magnets, catalysts, aerospace alloys, optics, battery inputs, or specialty chemicals. This channel is not a convenience exit. It is a utility-driven arrangement where the buyer values continuity of feed, specification stability, and compliance transparency. That tends to favor larger, repeatable, and technically consistent lots.

Where offtake exists, liquidity is shaped by qualification status, delivery cadence, accepted impurities, and the buyer’s ability to substitute other feedstock. The channel is usually weak for fragmented inventory, mixed lots, or material whose process history cannot be reconstructed. In other words, industrial demand can be deep for the right specification and almost absent for a nearby but non-conforming one.

OTC placement and specialty market channels

OTC channels are where much of the real price discovery happens in strategic metals, even though transparency is low. These markets are relationship-heavy and product-specific. A physical metals dealer may participate in them, but so do brokers, specialist merchants, processors, and end users looking for very particular forms. OTC can improve execution when a lot matches a niche need that broad dealer buyback cannot capture.

At the same time, OTC liquidity is fragile. It relies on counterparties who understand the material, trust the assay, and can absorb the lot operationally. Where reference pricing is thin, every uncertainty widens the bid-ask. That is why an indicative quote in a specialty metal can differ materially from a firm executable bid once samples, packaging inspection, origin review, and logistics planning begin.

Failure modes that regularly erode exitability

The most common failure modes are rarely visible at the initial purchase stage. One is form mismatch: material held in a format that no immediate buyer can process without extra conversion. Another is documentation decay, where original certificates, export papers, or warehouse records are incomplete, outdated, or inconsistent across custodians. A third is assay uncertainty, especially when historical paperwork reports headline purity but says little about impurities that matter to downstream processors.

Packaging problems are another recurring source of discount. Moisture exposure, damaged drums, broken tamper seals, and relabeling gaps can trigger handling concerns even before chemistry is tested. Jurisdictional friction also appears frequently. A lot that is technically saleable may still face a reduced counterparty set because origin screening, sanctions checks, or internal compliance rules make onward placement cumbersome. In rare earths, an additional failure mode is the assumption that all separated oxides share the same marketability. In practice, rare earth exit conditions can differ sharply by element, separation history, and end-use qualification.

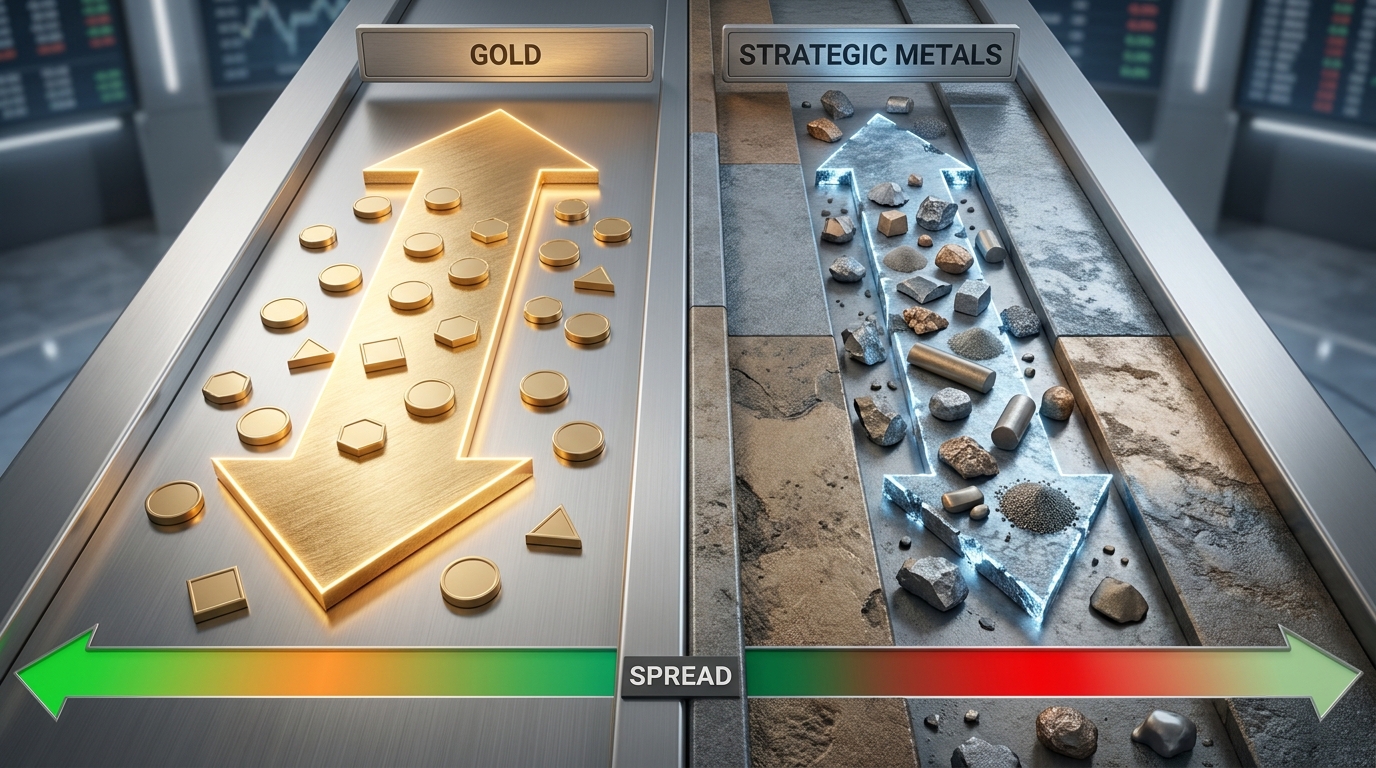

Bid-ask reality versus gold

Gold remains a useful comparison because it highlights what strategic metals usually lack. Gold benefits from standardized bullion formats, deep dealer networks, globally recognized pricing, and a broad set of immediately substitutable buyers. Strategic metals often have none of those advantages at the same depth. The bid-ask spread is therefore not simply a dealer choice; it is a reflection of narrower industrial demand, lower standardization, and the higher probability that a buyer inherits assay, compliance, and resale risk.

That contrast is especially relevant when discussing physical metals liquidity with holders accustomed to bullion market conventions. A strategic metal can have a published reference level and still be functionally illiquid in one location or form. Conversely, a niche material may clear efficiently through a refiner or specialist OTC channel even when dealer screens look unappealing. The analytical point is that liquidity is conditional, not universal.

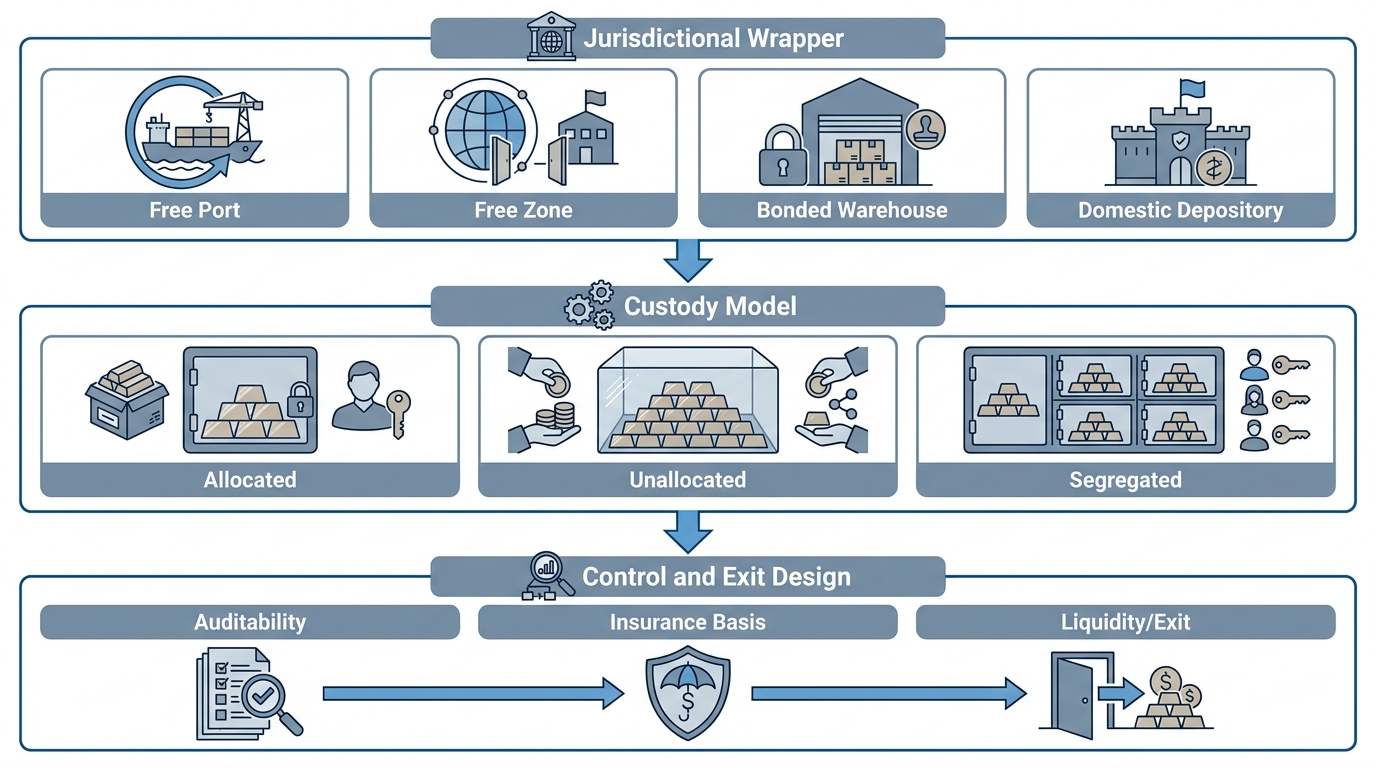

What a robust evidence file tends to contain

In observed practice, the strongest evidence file contains current assay data, historical certificates of analysis, chain-of-custody records, storage evidence, packaging photos, safety and technical sheets, and a clear description of metallurgical form. That file does not guarantee a tight spread, but it narrows uncertainty and makes channel comparison more meaningful. It also clarifies whether a holder is dealing with dealer marketability, refinery usability, or end-user qualification as the real bottleneck.

For strategic metals resale, that distinction is often the entire case. A lot is not liquid because a reference price exists. It is liquid when a credible buyer can accept the material, verify the paperwork, move the package, and integrate the contents into a real process. That is the operating definition that tends to hold up across dealer buyback, refiner consumption, industrial offtake, and OTC placement.