In rare-earth supply chains, disruption rarely begins with a simple shortage at the mine. The recurring operational pattern appears further downstream: mixed feed moves into a narrow set of separation circuits, thermal-performance requirements tighten at the magnet stage, and an apparently minor additive becomes a gating factor for finished equipment. Dysprosium sits squarely in that pattern. It is a small-volume material by mass, but a high-criticality material by function, particularly where high-performance permanent magnets operate under heat, vibration, and compact design constraints.

- Key takeaway: Most commercial dysprosium uses are tied to NdFeB magnets, where dysprosium improves coercivity and thermal stability rather than serving as a bulk material.

- Key takeaway: Supply concentration is strongest in heavy rare earth separation and downstream conversion, not only at the mining stage, and China remains the central jurisdiction in that part of the chain.

- Key takeaway: End-market demand from EV traction motors, wind turbine generators, defense systems, and specialized industrial motors gives dysprosium strategic importance out of proportion to tonnage.

- Key takeaway: Substitution and recycling are real but partial; both are constrained by technical trade-offs, feed availability, and processing complexity.

Operational context: dysprosium is a performance input before it is a volume story

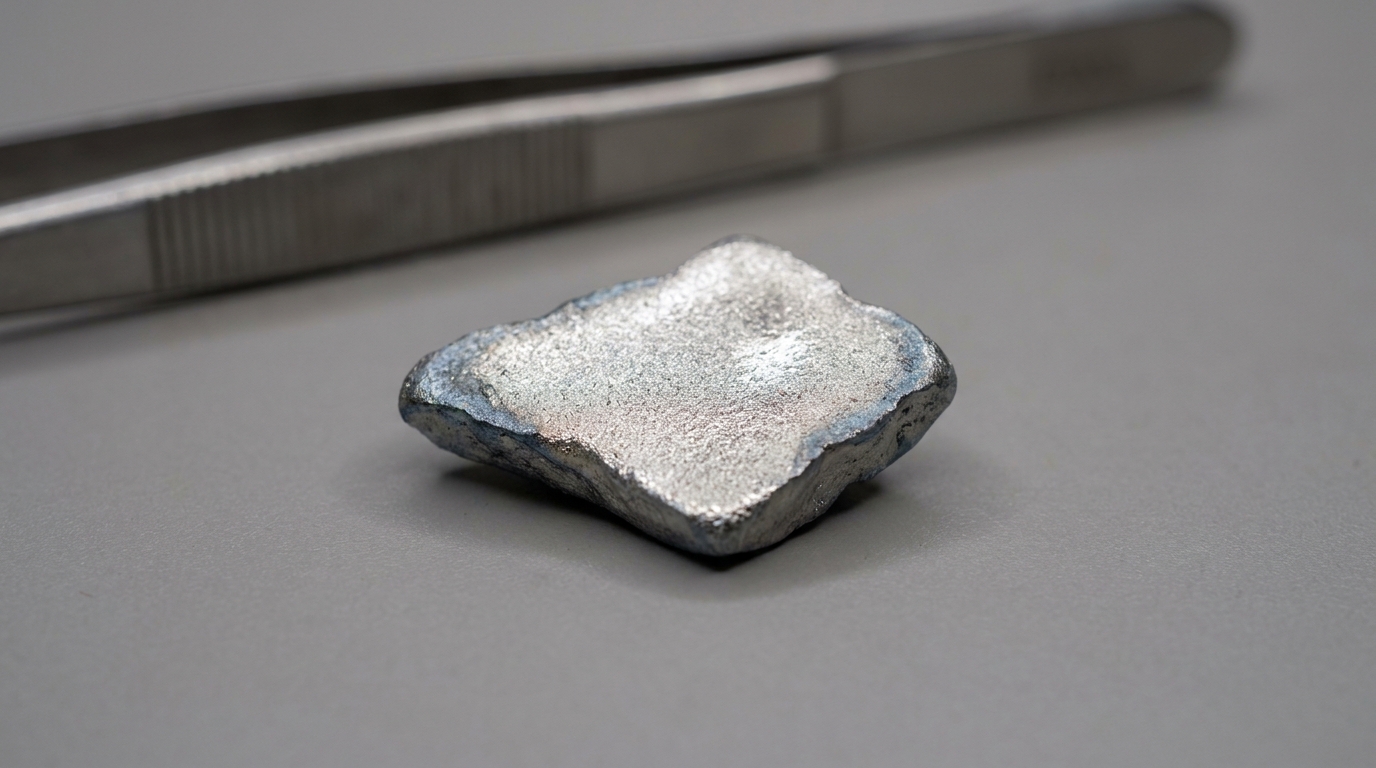

The answer to “what is dysprosium” begins with chemistry, but risk analysis starts with function. Dysprosium, symbol Dy and atomic number 66, is a lanthanide and is generally classified as a heavy rare earth element. That classification matters because heavy rare earths are usually harder to source, harder to separate, and more concentrated in processing than light rare earths. The dysprosium element is a silvery metal in pure form, yet in commerce it is rarely the stand-alone metal that drives concern. The market focus is the role dysprosium plays inside high-specification magnet systems.

A practical discovery in supplier reviews is that many organizations initially treat rare earths as one interchangeable category. That view often collapses once product engineers define operating temperatures and demagnetization tolerance. At that point, dysprosium stops looking like a marginal constituent and starts looking like a functional requirement embedded in a magnet grade, a motor architecture, or a defense-related assembly.

1. Material role: the heavy rare earth function behind magnet reliability

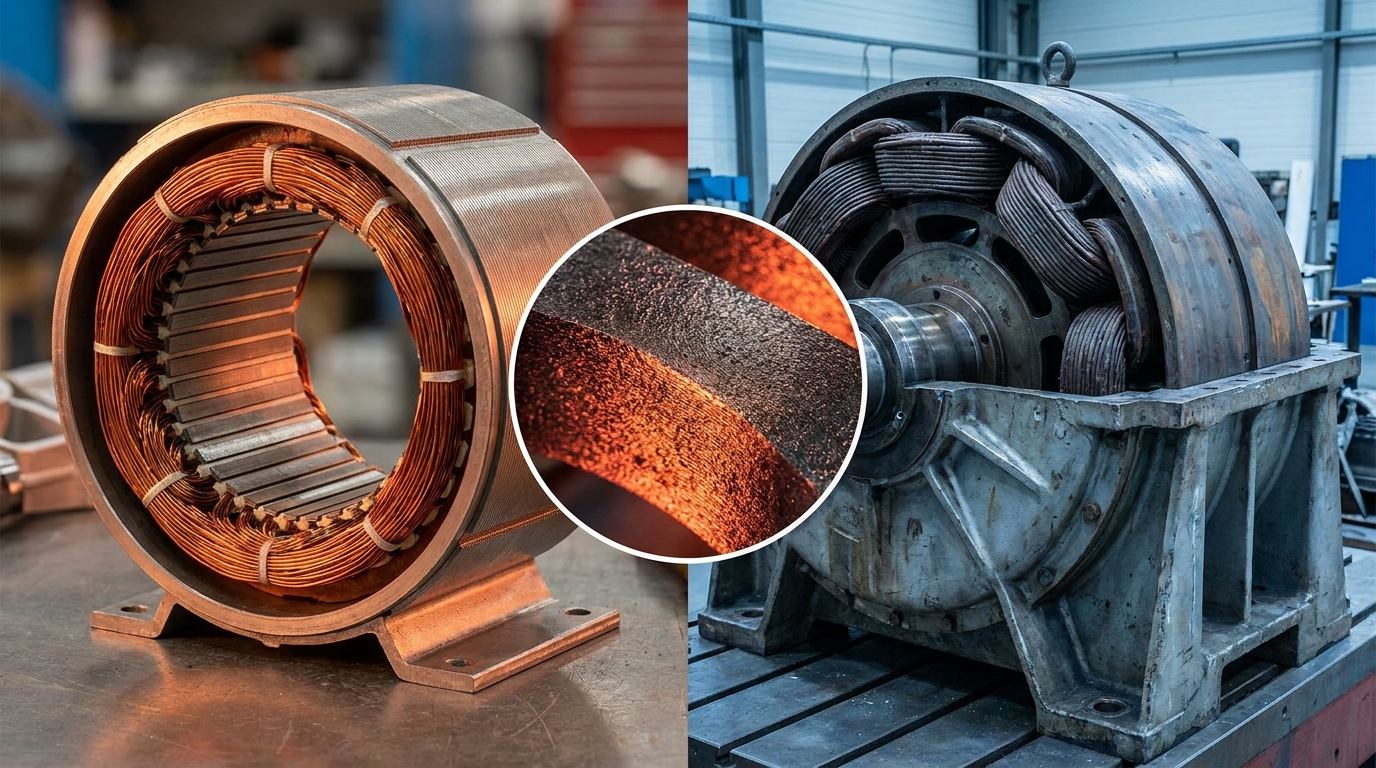

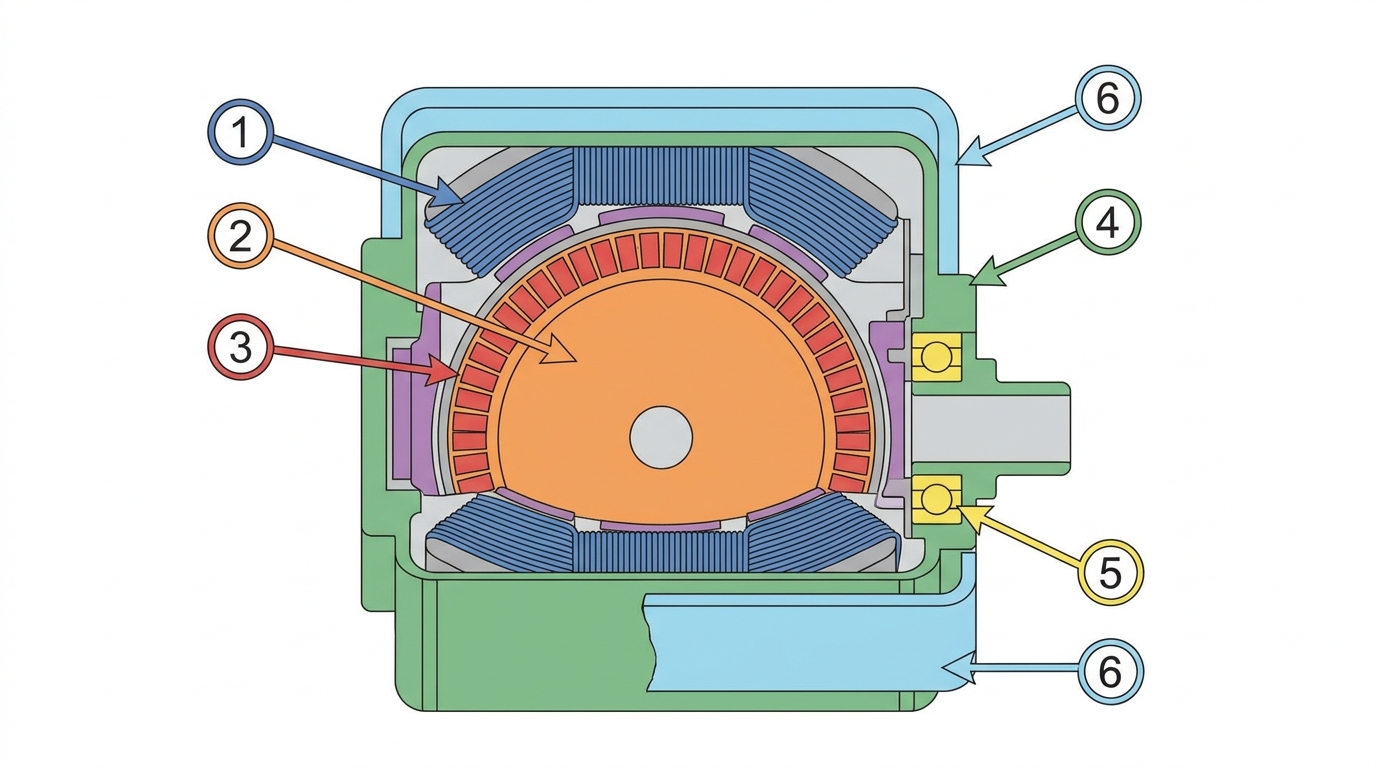

Among dysprosium uses, the most commercially significant application is as an additive in neodymium-iron-boron, or NdFeB, permanent magnets. The reason is not cosmetic alloying. Dysprosium contributes to coercivity, meaning resistance to demagnetization, especially at elevated temperatures. In plain operational terms, it helps a magnet keep performing when thermal loads increase. That is why the phrase “dysprosium magnet” appears so frequently in EV, wind, and defense coverage.

This thermal-performance role is central to the uses of dysprosium. NdFeB magnets are valued because they provide high magnetic strength in compact form factors. The weakness of the system is that heat can degrade magnetic performance if the formulation is not designed for that environment. Dysprosium is one of the established ways to strengthen the magnet against that failure mode. A recurring pattern in technical diligence is that dysprosium demand is driven less by total equipment count than by the share of applications that combine miniaturization, high power density, and sustained operating heat.

Outside magnets, dysprosium also appears in more specialized applications such as certain lasers, control components, and nuclear-related uses. Those niches matter for criticality mapping, but they do not alter the main conclusion: commercially relevant dysprosium uses are overwhelmingly anchored in magnet performance.

2. End-market pull: EV motors, wind turbines, defense, and industrial assemblies

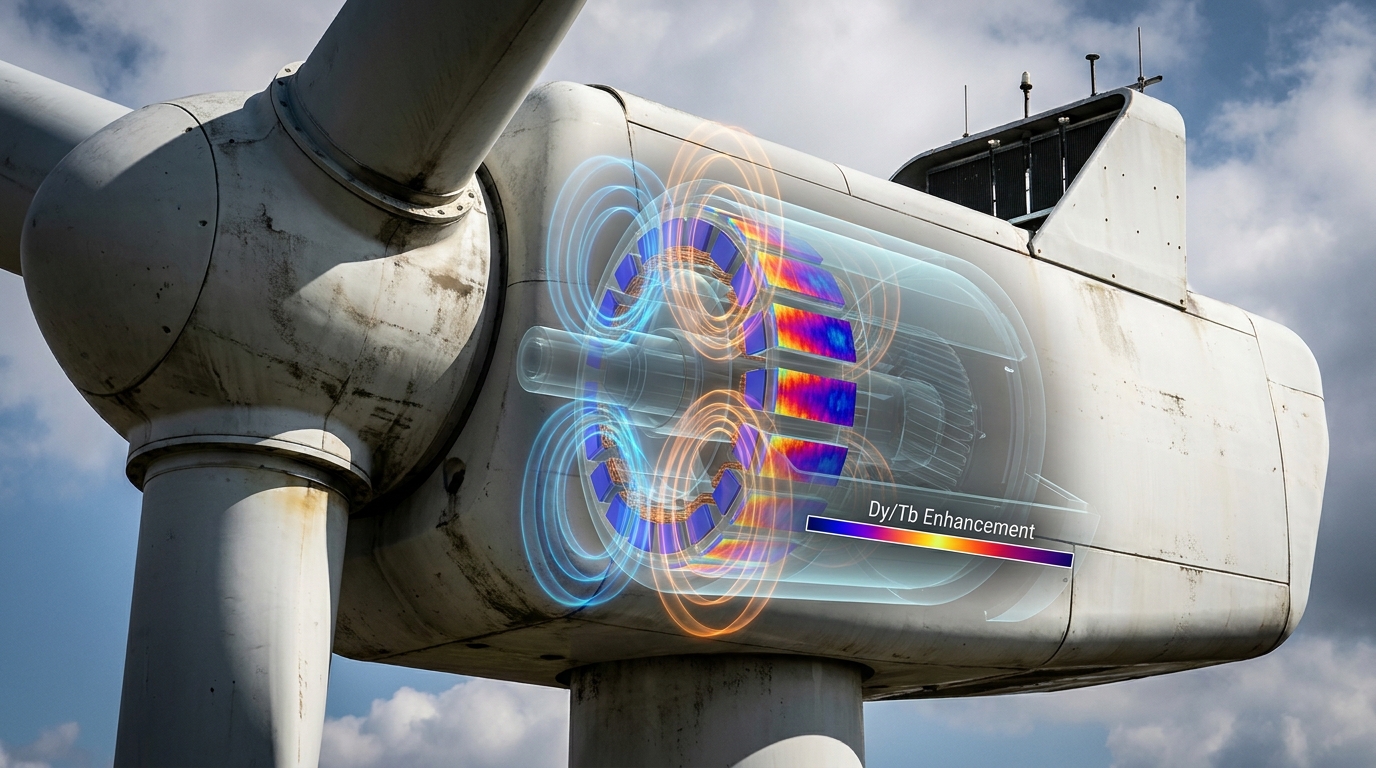

Demand analysis becomes clearer when end markets are separated by performance requirement rather than by headline category. In electric vehicles, dysprosium matters most in traction motors that use high-performance permanent magnets and operate in compact thermal envelopes. The metal is not present because of fashion in battery-electric design; it is present because elevated temperatures can weaken magnet performance, and dysprosium can help preserve coercivity.

Wind turbine demand follows a similar logic. Permanent-magnet generator designs can create pull-through demand for rare earth magnets, and dysprosium becomes relevant where thermal resilience and reliability are important. Defense demand is structurally different. Absolute tonnage may be modest, but qualification standards, reliability thresholds, and strategic sensitivity raise the material’s importance. Industrial motors, sensors, actuators, and high-temperature magnetic assemblies add a further layer of demand that is easy to miss because it is dispersed across many applications rather than concentrated in one visible sector.

One practical discovery from market mapping is that dysprosium demand is rarely linear with unit growth in any single sector. Motor design changes, magnet grain-boundary engineering, and different thermal management strategies can all shift dysprosium intensity per unit. For that reason, demand analysis works better as a specification exercise than as a headline-reading exercise.

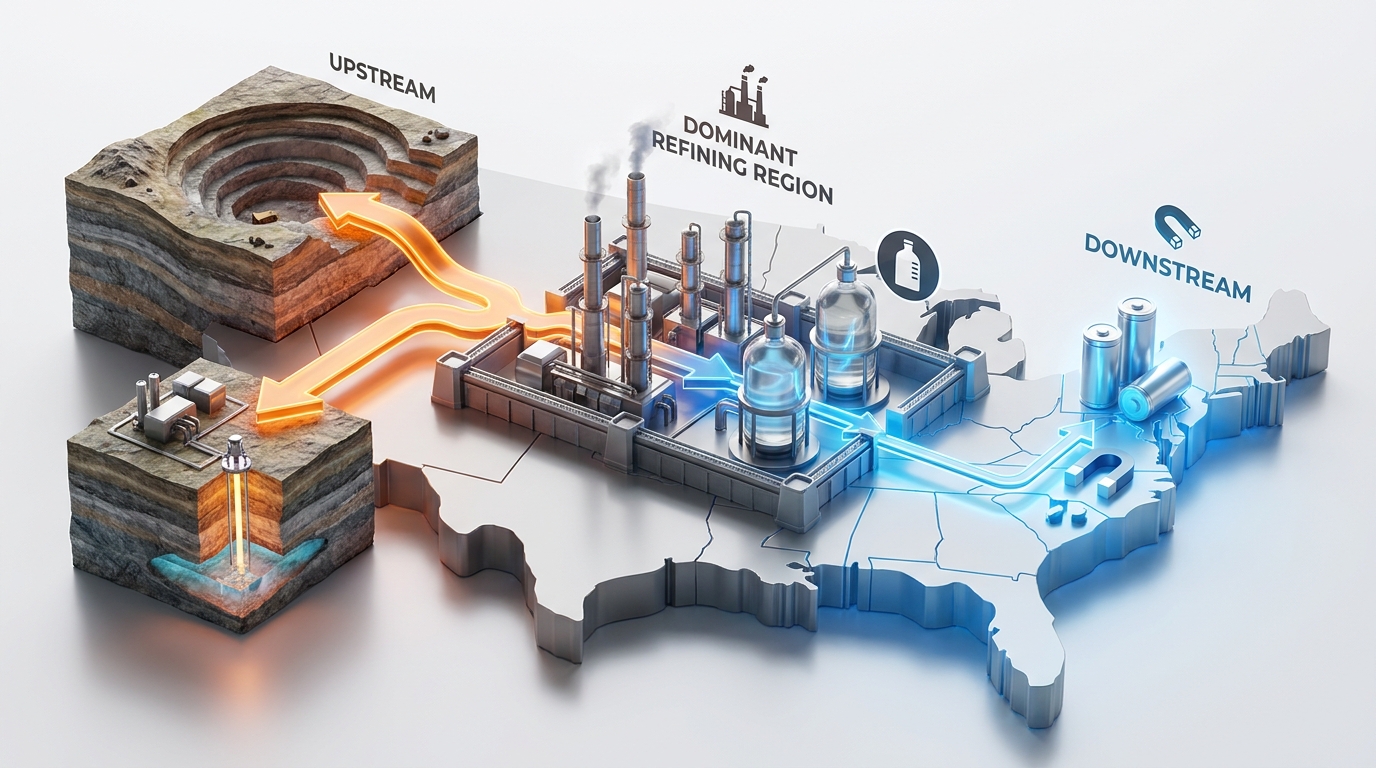

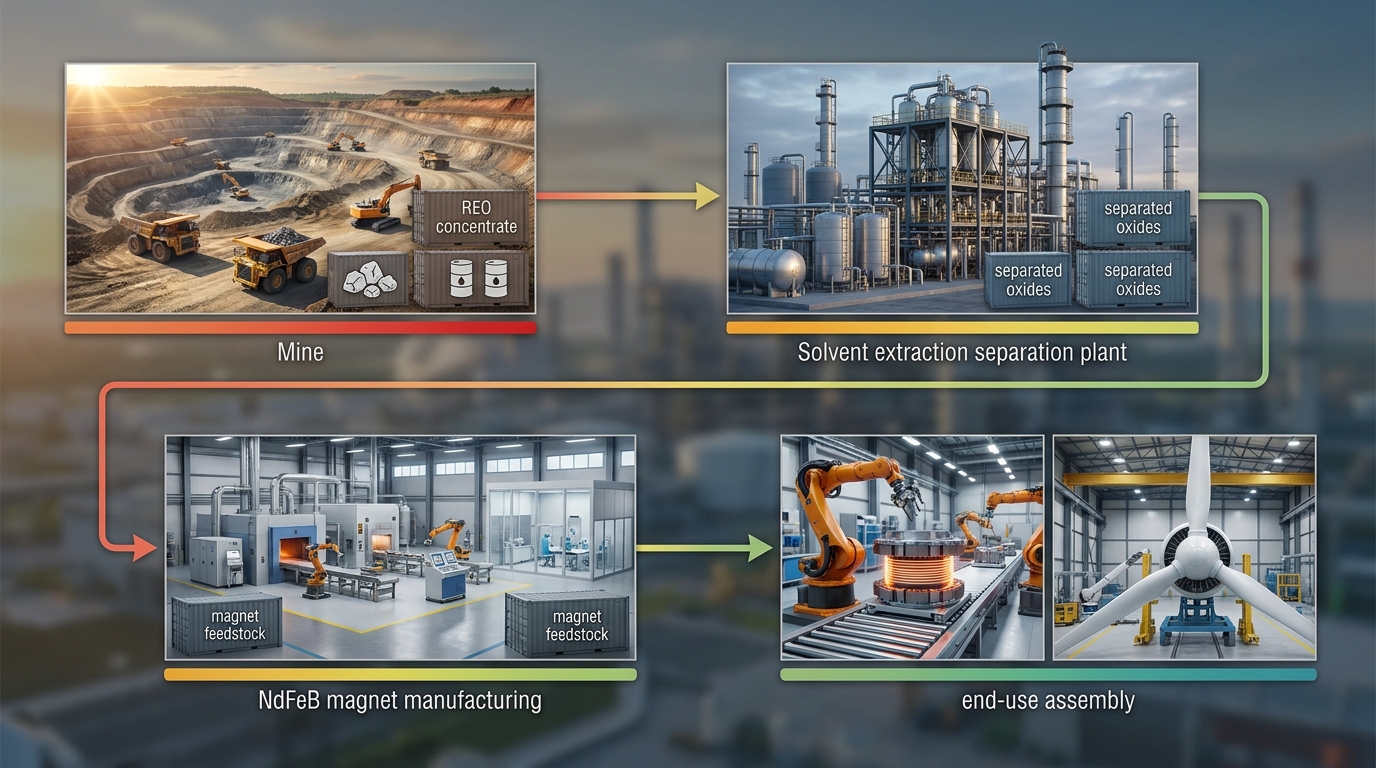

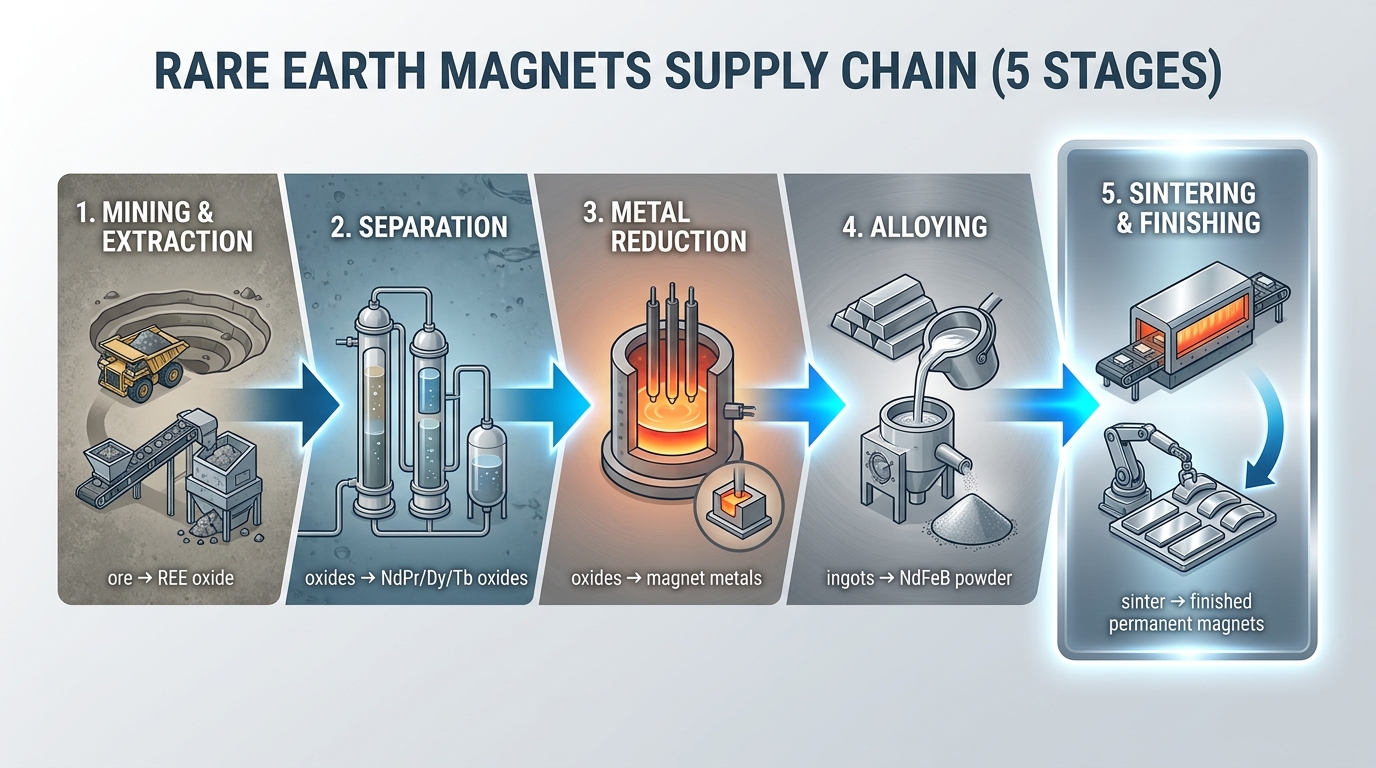

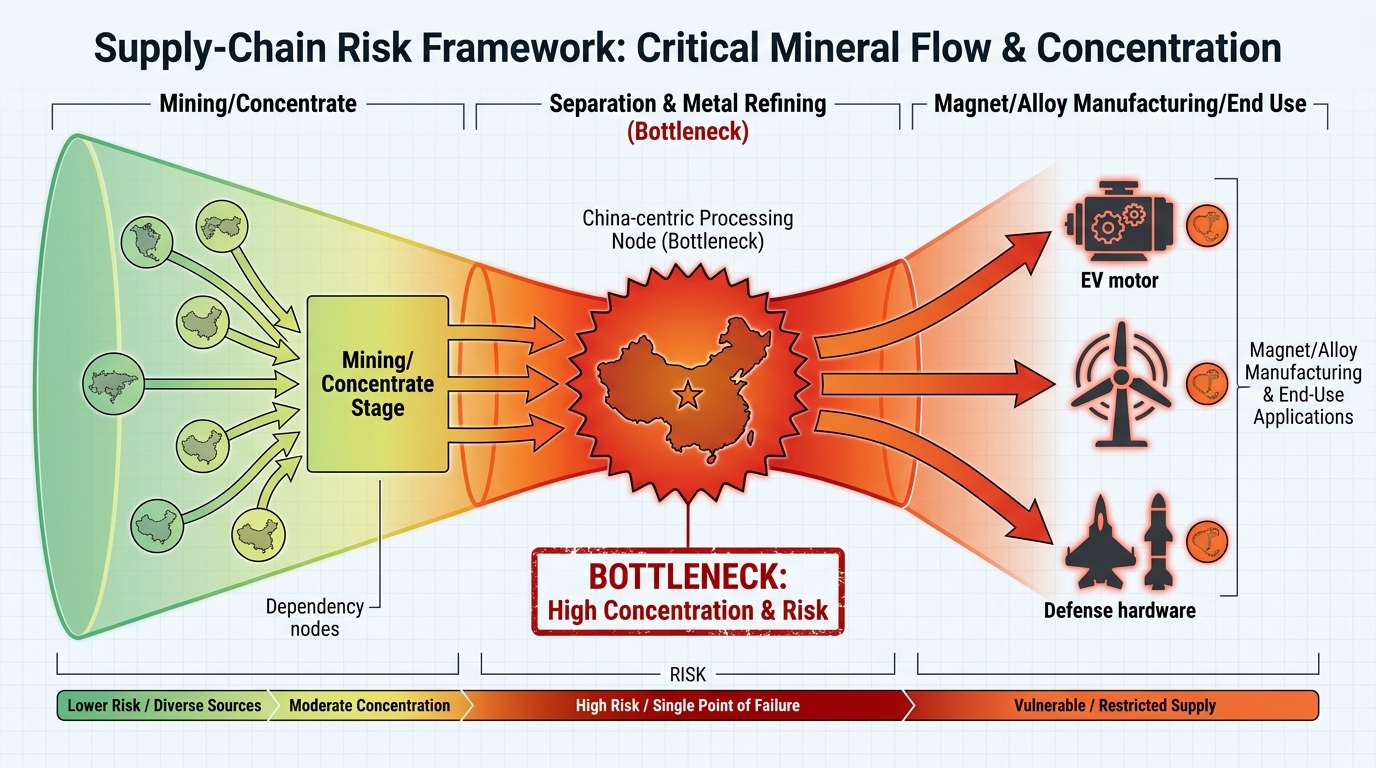

3. Supply concentration by stage: mining is only the opening layer

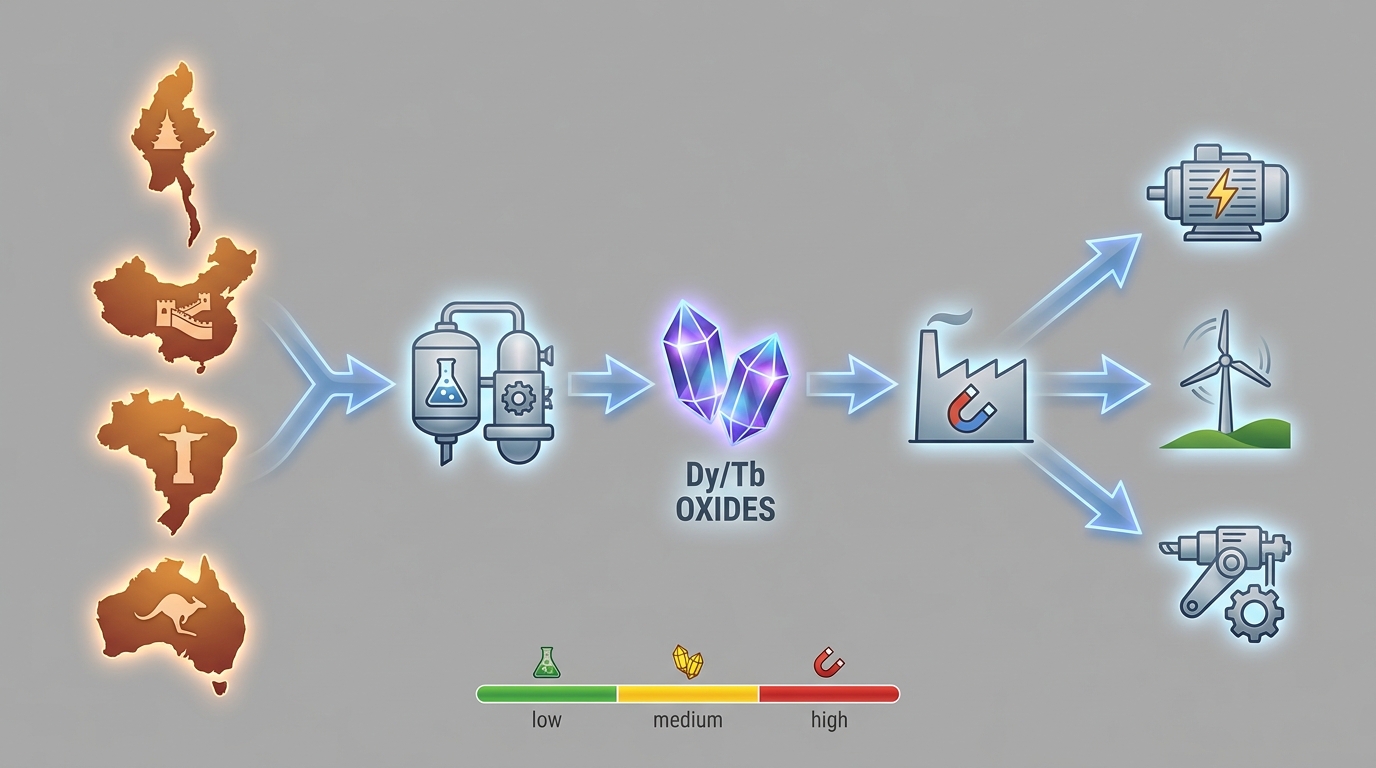

The most important supply-chain fact about dysprosium is that concentration sits deep in the heavy rare earth processing chain. China dominates the separation stage for HREEs and remains highly influential in downstream conversion into oxide, metal, alloy, and finished magnet products. Even where feedstock originates outside China, the chain often narrows when mixed rare-earth material reaches chemical cracking and solvent-extraction separation.

A recurring discovery in rare-earth due diligence is that mine diversification does not always translate into processing diversification. A supply map can look geographically diverse at the concentrate level and then reconcentrate at separation. For dysprosium, that middle-stage bottleneck is frequently more consequential than the location of the original ore body. The result is a multi-step concentration profile: upstream feed may be dispersed, but dysprosium oxide production, metal-making, alloy conversion, and magnet manufacturing can still depend on a small number of linked processing ecosystems.

This is why a dysprosium risk review usually tracks the chain in sequence: ore or ionic-clay-derived feed, cracking, solvent extraction, separated oxide, metal or master alloy conversion, and magnet fabrication. At each stage, the number of viable operators tends to narrow, especially for heavy rare earths. China’s position in HREE separation is so not simply a mining story; it is a process-control story, a technical-know-how story, and a compliance-documentation story.

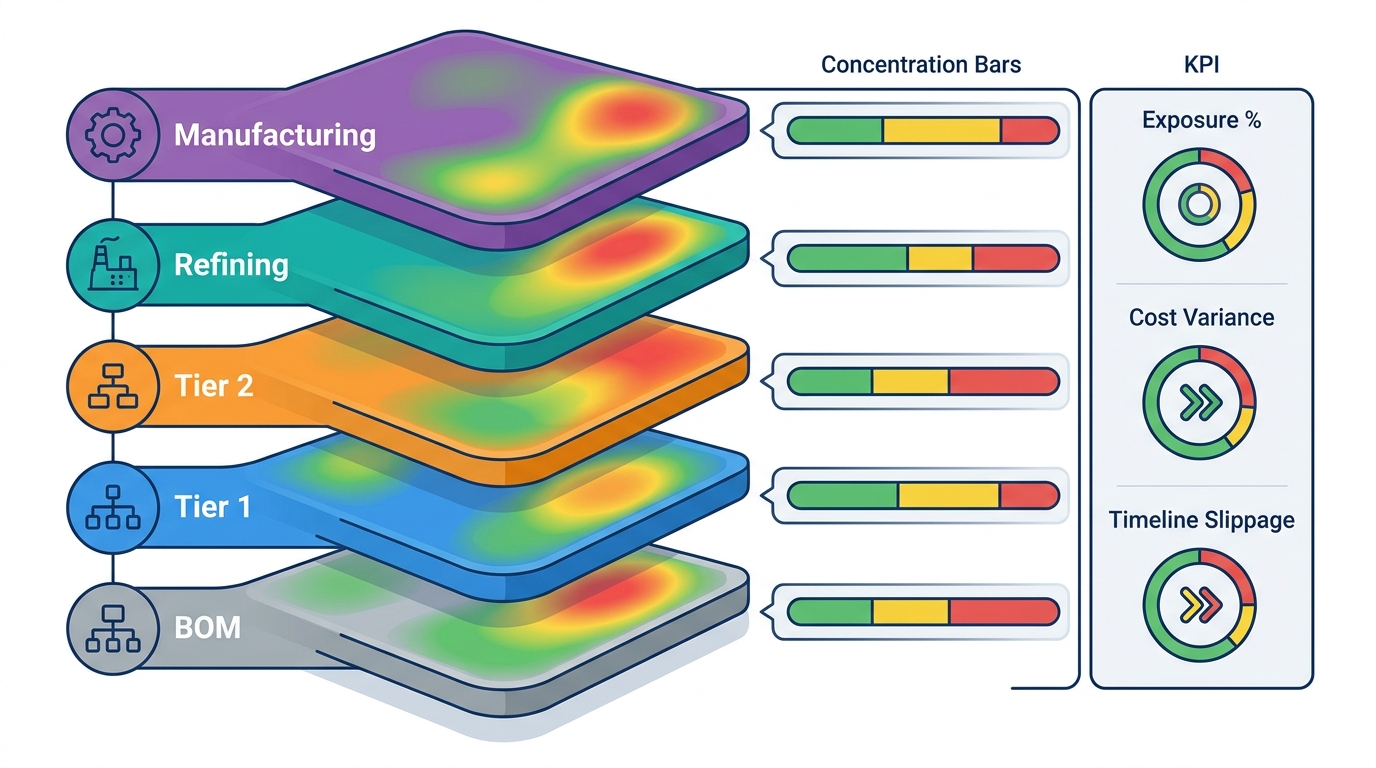

- Supply concentration criteria commonly examined: origin of feedstock, location of separation, oxide purity route, metal or alloy conversion site, and final magnet manufacturing location.

- Traceability criteria commonly examined: country-of-origin statements, certificates of analysis, safety and product documentation, chain-of-custody records, and export or customs classifications where relevant.

- Operational resilience criteria commonly examined: number of qualified processors per stage, dependence on one jurisdiction, and evidence that a non-China route is genuine rather than nominal.

4. Failure modes observed in dysprosium supply chains

Dysprosium-related disruption tends to appear in a small set of recurring failure modes. The first is apparent diversification that disappears under process tracing. A supplier may cite non-China mining, while actual separation or metal conversion still relies on Chinese facilities. The second is specification mismatch. A project can secure rare-earth material in principle, yet fail at the application level because the magnet grade, coercivity target, or thermal profile does not line up with the end-use requirement.

A third failure mode is documentation weakness. Rare-earth supply chains increasingly face scrutiny around origin, environmental handling, and industrial security. Missing or inconsistent product documentation can delay acceptance even when physical material exists. A fourth failure mode is substitution overstatement. Public discussions sometimes imply that dysprosium can be designed out quickly. In practice, substitution depends on operating temperature, motor architecture, weight constraints, and the performance penalties a system can tolerate.

A fifth failure mode concerns recycling narratives. Secondary supply is often discussed as if it were an immediate offset to primary concentration. Experience on the ground tends to show a slower reality: magnet scrap streams are fragmented, end-of-life collection is uneven, dismantling is laborious, and reprocessing into high-purity feed is technically demanding. Recycling exists, but the path from scrap to magnet-ready material remains narrower than many market summaries suggest.

5. Substitution status: real pathways, incomplete relief

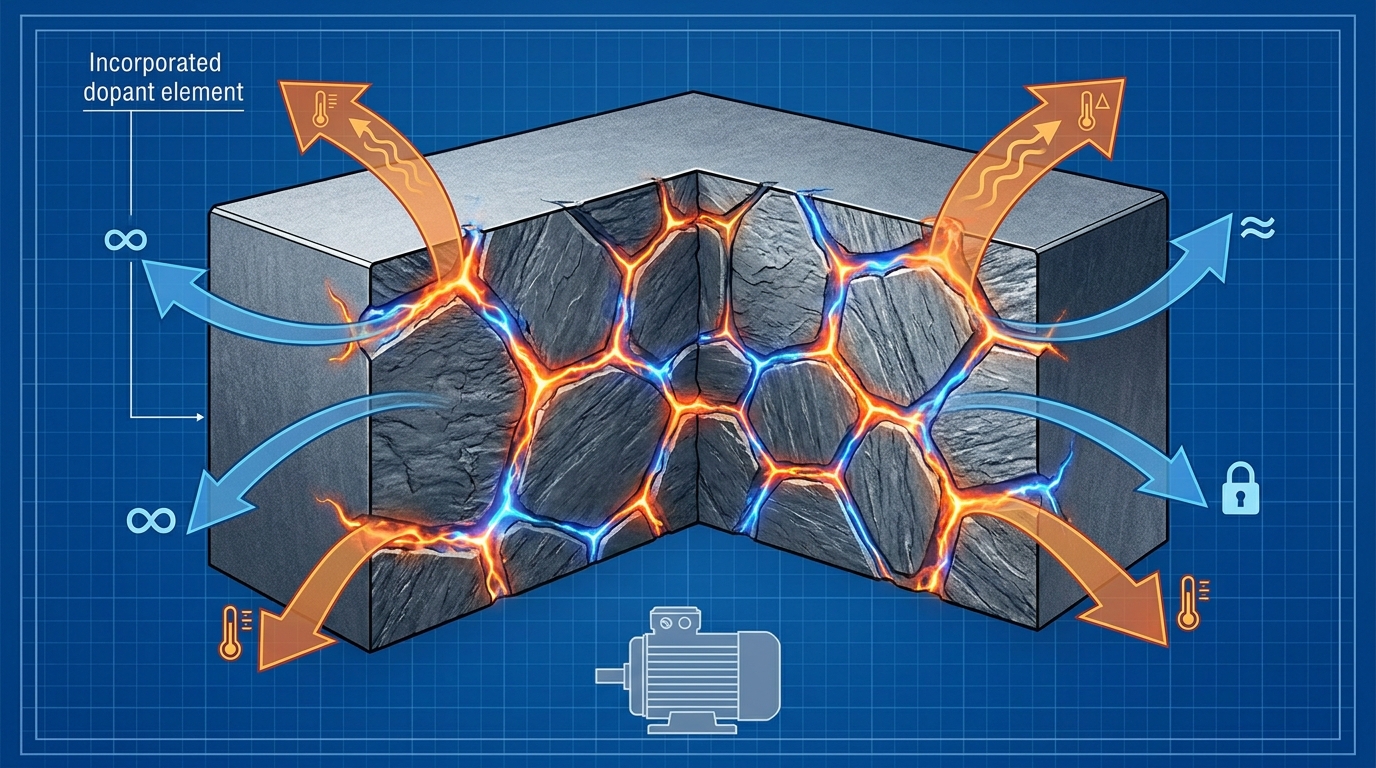

Substitution analysis in dysprosium almost always resolves into three categories. The first is reduced dysprosium loading within NdFeB magnets through microstructural optimization or grain-boundary diffusion approaches. These techniques can lower the amount of heavy rare earth required in some designs while preserving performance. The second is replacement with another heavy rare earth, most notably terbium, in certain formulations. The third is system-level substitution, such as alternative motor architectures that reduce or avoid permanent-magnet dependence.

Each pathway carries trade-offs. Lower loading can preserve supply without eliminating exposure. Terbium substitution changes the dependence rather than removing heavy rare earth dependence. Alternative motor designs can alter efficiency, size, weight, thermal behavior, or acoustic performance. In practical assessment, substitution status is therefore less a binary answer than a constraint map. A useful phrasing in technical reviews is that dysprosium is partly avoidable in some products, but not frictionlessly replaceable across all high-performance magnet applications.

6. Recycling reality: useful secondary supply, limited near-term release valve

Recycling matters because dysprosium is embedded in finished magnets rather than consumed like a fuel. In theory, that creates recoverable inventory. In practice, the path to recovery is difficult. Post-industrial scrap is easier to identify than end-of-life consumer material, but volumes are still linked to manufacturing geography and magnet fabrication patterns. End-of-life products often contain magnets in assemblies that are not easy to disassemble, and the recovered material still requires sophisticated processing before it becomes a reliable source of separated heavy rare earth content.

The practical market picture is that recycling supports resilience, especially where magnet scrap is concentrated and well characterized, yet it does not currently dissolve primary supply concentration. In other words, recycling reality is best understood as supplementary rather than transformative in the present supply environment.

7. Evidence framework: how dysprosium risk is usually evaluated in practice

A working framework for dysprosium analysis usually combines five evidence layers. The first is functional criticality: whether dysprosium is essential to the target performance window or simply beneficial. The second is stage concentration: where separation, metal-making, and magnet fabrication actually occur. The third is substitution elasticity: how much performance flexibility exists if dysprosium intensity changes. The fourth is traceability and compliance integrity: whether origin and processing claims are consistently documented. The fifth is secondary supply realism: whether recycling claims are tied to identifiable scrap streams and credible reprocessing routes.

When those five layers are assembled, dysprosium usually emerges as a classic small-input, high-consequence material. The metal matters because its main role sits inside a narrow technical requirement, its most sensitive processing steps are concentrated, and the available relief valves-substitution, redesign, and recycling-each carry real constraints. That combination explains why dysprosium appears so often in EV, wind, defense, and industrial resilience discussions even though it is rarely a headline material by tonnage alone.