Résumé exécutif

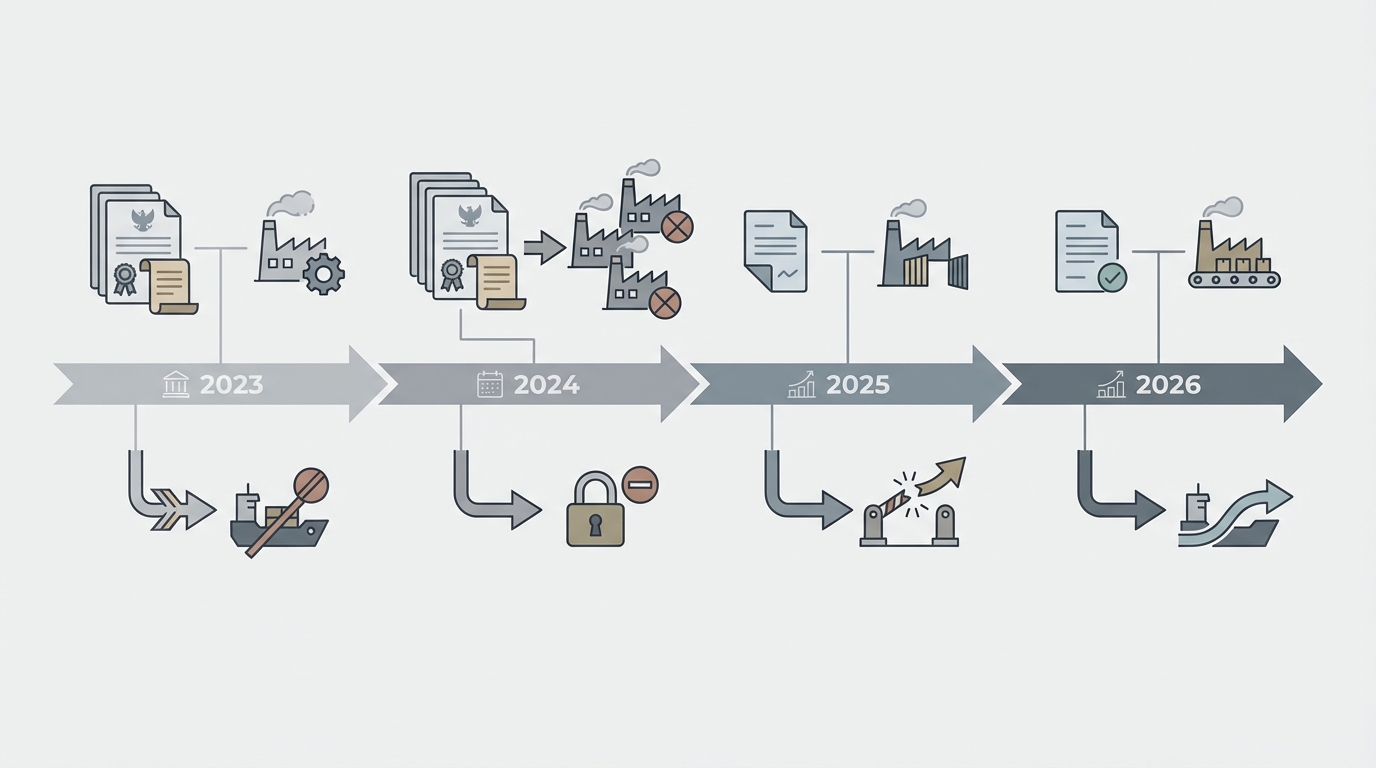

- Changement majeur : la Chine a instauré des contrôles d’exportation progressifs sur le gallium et le germanium (3 juillet 2023 ; renforcement le 3 décembre 2024), avec une suspension partielle publiée le 9 novembre 2025.

- Impact constaté : en 2024, 26 % des importations américaines de germanium (~3 500 kg) et 8 % des importations de gallium (~900 kg) avaient une origine chinoise via des tiers ; le USGS a estimé des hausses de prix potentielles significatives (gallium +150 %, germanium +26 %).

- Risque opérationnel : réexportations via la Belgique et autres pays tiers compliquent la traçabilité et augmentent les risques de non‑conformité pour les utilisateurs civils et militaires.

Changement de marché et chronologie

Les mesures chinoises sur le gallium et le germanium ont évolué d’un contrôle ciblé (3 juillet 2023, mise en œuvre au 1er août 2023) à une interdiction de principe visant explicitement les États‑Unis annoncée le 3 décembre 2024 (Avis n°46 du Ministère du Commerce, MOFCOM). Le 9 novembre 2025, le MOFCOM a suspendu l’effet de cette interdiction générale (Article 2) jusqu’au 27 novembre 2026, tout en maintenant l’interdiction d’exportation vers des usages militaires (Article 1).

Quantification des effets observés

Les données commerciales montrent une dissonance entre déclarations officielles et flux réels. Les statistiques chinoises pour 2024 indiquent zéro exportation directe vers les États‑Unis, tandis que les données américaines enregistrent encore 26 % des importations de germanium (environ 3 500 kg) et 8 % de celles de gallium (environ 900 kg) originaires de Chine, via des réexportations par des pays tiers.

Le U.S. Geological Survey (USGS) a modélisé des hausses de prix significatives en cas d’interdiction persistante : une hausse potentielle de ~150 % pour le gallium et ~26 % pour le germanium, avec une estimation d’impact macroéconomique de l’ordre de plusieurs milliards sur la production nationale (chiffre rapporté : 3,4 milliards de dollars de réduction de production aux États‑Unis, source USGS).

Implications pour la chaîne d’approvisionnement

Le contrôle de la Chine sur la capacité de raffinage et de transformation amplifie l’effet stratégique de ces mesures. Secteurs exposés : semi‑conducteurs (dispositifs haute fréquence et puissance), photovoltaïque à haut rendement, électronique de défense, capteurs infrarouges et fibres optiques. La restriction ciblée sur les États‑Unis marque une évolution géopolitique : utilisation des métaux critiques comme levier politico‑commercial.

La pratique de réexportation via des hubs européens (Belgique citée comme exemple fréquent), ainsi que Singapour et les Pays‑Bas, réduit l’impact apparent des interdictions directes et complique la traçabilité de l’origine ultime. Ce mécanisme s’appuie sur la documentation commerciale indiquant une origine non chinoise après raffinage ou redistribution dans le pays tiers.

Risques de conformité, ESG et fragmentation

Les risques principaux sont réglementaires et de conformité : audits d’origine insuffisants, documentation d’importation trompeuse, et exposition indirecte des utilisateurs civils à des matériaux soumis à des contrôles d’exportation. Les implications ESG comprennent la transparence de la chaîne d’approvisionnement et la responsabilité des acteurs qui ne peuvent pas démontrer l’origine ultime des matières premières.

À moyen terme, ces mesures alimentent un risque de fragmentation technologique et de constitution de blocs d’approvisionnement distincts, avec des conséquences pour la standardisation industrielle et l’interopérabilité des chaînes logistiques internationales.

Signaux à surveiller

- Décisions ultérieures du MOFCOM autour du 27 novembre 2026 : reconduction, conversion en régime de contrôle, ou différenciation sélective par entité.

- Évolution des flux via hubs européens (Belgique, Pays‑Bas) : volumes de réexportation et transparence documentaire.

- Publications supplémentaires du USGS, CSIS ou autorités douanières sur stocks, capacités de raffinage hors Chine et projets de substitution.

- Initiatives gouvernementales non chinoises visant la sécurisation de sources alternatives ou le développement de capacités locales de raffinage.

- Contrôles de conformité menés par donneurs d’ordre dans la défense, l’aérospatiale et l’électronique critique.

Conclusion

Les interdictions chinoises sur le gallium et le germanium ont produit un impact mixte : visibilité politique forte et perturbations opérationnelles limitées à court terme grâce aux réexportations, mais un risque tangible de montée des coûts, d’augmentation des exigences de traçabilité et d’une fragmentation des chaînes d’approvisionnement si les mesures sont reconduites. Les acteurs concernés doivent suivre les décisions réglementaires du MOFCOM, la trajectoire des flux via pays tiers et les publications techniques du USGS et des think tanks sur les capacités de substitution.

Leave a Reply