Why this guide? Physical strategic metals can play a role in portfolio diversification, treasury protection, or supply assurance, but the business risk sits in the details of custody, documentation, and exit planning. This guide is written for investors, family offices, procurement teams, and physical commodity buyers who need to evaluate physical strategic metals storage at an oversight level. Estimated review time: about 8 minutes.

Executive Overview

- Price is only part of the decision. In physical metals, value is shaped by purity, provenance, storage quality, insurance, and how easily a buyer will accept the metal later.

- Buy from recognized sources. For bullion, favor LBMA-accredited or equivalent refiners and well-established dealers with transparent pricing, published buyback terms, and a credible operating history.

- Choose units that support liquidity. For gold and silver, 1 oz to 100g bars often provide a practical balance between value density and resale flexibility. Larger bars can suit larger mandates but may narrow the buyer pool.

- Documentation is part of the asset. Hallmarks, serial numbers, invoices, assay certificates, and chain-of-custody records directly affect resale confidence and compliance readiness.

- Segregated, insured, audited storage is usually the institutional default. It improves title clarity and reduces counterparty uncertainty compared with unallocated or informal arrangements.

- Not all strategic metals are equally liquid. Gold and silver generally have broad resale markets, while platinum, palladium, nickel, cobalt, lithium-related materials, and specialty alloys may require specialized channels and tighter specifications.

What This Means for You: If your organization cannot quickly answer what it owns, where it is stored, how purity was verified, who insures it, and how fast it can be sold or transferred, the program is not yet institutional-grade.

1. Business Objective

Success in a physical metals program is not simply “owning metal.” Success means holding material that is verifiable, properly titled, securely stored, and realistically resellable under normal market conditions. The right objective depends on whether the buyer is acting as an investor, a family office, or a procurement function securing future supply.

- For investors and family offices: the goal is capital preservation discipline, clean provenance, and orderly access to liquidity.

- For procurement teams: the goal is dependable specification, inventory integrity, and reduced supply-chain disruption.

- For all buyers: the goal is to avoid hidden carrying costs, custody disputes, or resale discounts caused by incomplete documentation or unsuitable storage.

A strong business objective can be stated simply: hold physical metal in a form and jurisdiction that preserves authenticity, protects ownership rights, and supports an efficient exit when needed.

What This Means for You: Treat physical metal as an operating asset with governance requirements, not just as a purchase. Oversight should cover title, control, auditability, and exit readiness from day one.

2. Investment Overview

The total cost of ownership for physical metal includes more than the purchase price. Leaders should approve a full lifecycle budget that covers acquisition, verification, storage, insurance, transport, legal review, and periodic audit or resale testing.

- Time commitment: a new program typically takes several weeks to structure, approve counterparties, open custody arrangements, and finalize documentation standards.

- Capital outlay: budget for spot price plus dealer premium, logistics, assay or verification costs where needed, storage fees, and insurance.

- Internal resources: treasury or investment leadership, procurement, legal, compliance, tax, and finance should all have a defined role.

- Policy decisions: decide early on acceptable metal types, approved refiners, target jurisdictions, storage model, insurance rules, and exit channels.

For bullion, well-known refiners and mints such as those operating to internationally recognized standards can simplify future resale. For industrial or battery-linked strategic metals, the cost structure may also include sampling, laboratory testing, packaging controls, and specialist logistics.

What This Means for You: The most expensive mistake is often not overpaying on day one; it is discovering during a sale, audit, or dispute that the asset was never configured for smooth ownership and transfer.

3. Implementation Roadmap

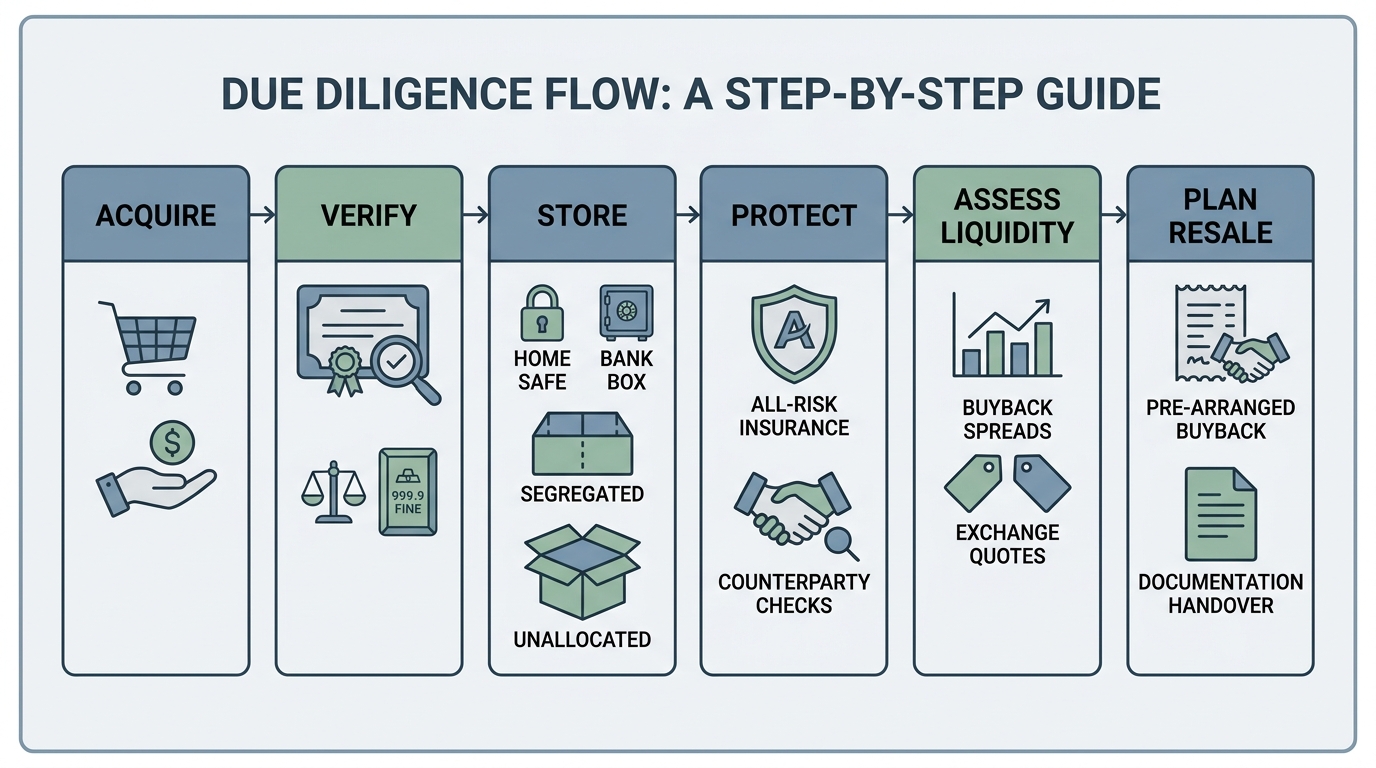

The practical sequence is straightforward: define what you will buy, verify what arrives, place it in the right custody model, protect it with insurance and controls, and confirm that liquidity works before you need it.

Phase 1: Source Only What You Can Defend Later

- Approve dealer and refiner criteria. For bullion, favor LBMA-accredited or equivalent refiners where relevant. Review dealer reputation, operating history, complaint patterns, and buyback terms.

- Demand transparent pricing. The quote should clearly separate spot price, premium, shipping, storage setup, and any handling fee.

- Select practical unit sizes. For gold and silver, 1 oz to 100g bars often support both value density and resale ease. Larger bars can work for family offices or institutional mandates, but exit flexibility may be narrower.

- Match form to purpose. Coins and smaller bars may improve flexibility; kilobars and larger bars can suit larger allocations; industrial lots must match end-use or market-accepted specifications.

Leadership decision: Approve a purchase universe before buying. That usually includes approved metals, refiners, sizes, and jurisdictions. It prevents ad hoc buying that later creates storage or resale friction.

Phase 2: Verify Purity, Provenance, and Packaging

- Confirm fineness standards. Bullion buyers commonly expect gold and silver at bullion-grade purity levels, ideally very high fineness; platinum and palladium are typically held to similarly strict standards. For nickel, cobalt, or specialty alloys, the relevant question is whether the material meets the resale or manufacturing specification.

- Require hallmarks and serial numbers. The product should show a clear refiner mark, weight, stated purity, and a unique serial number where applicable.

- Inspect packaging integrity. Original tamper-evident packaging can strengthen resale confidence, especially for retail-format bullion.

- Use independent testing when appropriate. XRF analysis, assay, or accredited lab testing may be appropriate for non-standard material, secondary market inventory, or industrial grades.

- Retain a full evidence file. Keep invoices, assay certificates, product photos, packing slips, bar lists, and transport records. A retention period of at least seven years is a practical minimum in many organizations.

Leadership decision: Set a rule that no asset enters the long-term inventory without a complete provenance file. In physical markets, documentation is not paperwork overhead; it is part of the resale value.

What This Means for You: A metal position with weak records may still be genuine, but it can become slower and more expensive to finance, transfer, or liquidate.

Phase 3: Design the Right Storage and Custody Model

Physical strategic metals storage should be selected based on asset value, access needs, jurisdictional considerations, and the importance of direct title. For most executive programs, the real choice is not “where can we put it,” but “what storage model best preserves ownership certainty and saleability.”

- On-site or home storage: suitable only for modest holdings or emergency-access requirements. It raises concentration, security, and insurance concerns.

- Bank safe deposit boxes: can provide familiar custody, but access windows, insurance arrangements, and audit practicality may be limited.

- Professional segregated vaulting: usually the strongest institutional choice for high-value holdings because specific bars or lots are identified as yours.

- Unallocated or commingled storage: may lower fees and simplify trading, but it introduces more counterparty dependence because title is less direct.

- Confirm ownership structure. Ask whether the arrangement is allocated, segregated, or unallocated, and verify how title is documented.

- Check audit rights. Independent third-party audits, reconciled bar lists, and exception reporting should be standard.

- Review withdrawal terms. Understand notice periods, minimum withdrawal sizes, transport procedures, and associated fees.

- Assess environmental controls. Silver and industrial materials may be more sensitive to moisture, packaging damage, or contamination than investors initially expect.

- Choose politically and legally stable jurisdictions. Jurisdiction selection affects enforceability, transport, taxation, and recovery options in disputes.

Leadership decision: For material holdings, segregated and insured vaulting in a stable jurisdiction is often worth the additional cost because it improves auditability, counterparty protection, and resale confidence.

Illustrative 90-Day Timeline

- Days 1-15: define mandate, metal types, approved sizes, budget, and governance owners.

- Days 16-30: shortlist dealers, refiners, vaults, insurers, and any assay partners; review legal and tax implications.

- Days 31-60: complete onboarding, open custody accounts, document verification standards, and finalize reporting templates.

- Days 61-75: execute first purchase, verify delivery records, and reconcile bar lists or lot details.

- Days 76-90: test reporting, audit reconciliation, and if feasible, a small withdrawal or buyback process.

What This Means for You: A short implementation timeline is possible, but only if governance, documentation standards, and partner selection are established before the first purchase order is issued.

Phase 4: Protect the Asset with Insurance and Counterparty Controls

- Verify all-risk coverage. Confirm what is covered during storage, transit, and handling, and review exclusions carefully.

- Assess provider strength. The vault operator, insurer, and logistics provider should all be financially credible and operationally mature.

- Diversify where appropriate. A single provider or single jurisdiction may be efficient, but it also concentrates operational and political risk.

- Reconcile statements regularly. Monthly or quarterly inventory reconciliation should be part of the operating cadence.

- Screen for compliance issues. Cross-border movement may trigger sanctions checks, customs rules, tax treatment, or origin-related compliance review.

Leadership decision: Insurance should be reviewed as a board-level or investment-committee control for material holdings, not as a routine back-office detail.

Phase 5: Build the Resale Path Before You Need It

Liquidity is often misunderstood. A metal may be valuable, but that does not mean it can be sold quickly, locally, or at a tight spread. The likely exit path should shape the original purchase decision.

- Map likely buyers in advance. Gold and silver generally have broad markets; platinum and palladium can be narrower; industrial strategic metals may require specialized counterparties or end-users.

- Review buyback terms before purchase. A good partner can explain spread methodology, settlement timing, and any conditions tied to packaging or storage chain-of-custody.

- Preserve resale-friendly condition. Intact packaging, serial verification, and continuous custody can reduce questions at sale.

- Test the process. A small partial sale or transfer can reveal practical delays before a larger exit is necessary.

- Understand local constraints. Tax, VAT or GST treatment, import rules, and dealer documentation requirements vary by jurisdiction.

Leadership decision: If liquidity is a priority, avoid buying forms that only a small number of counterparties will accept. The narrower the market, the more important documentation and specification become.

What This Means for You: In strategic metals due diligence, the best time to plan the sale is before the purchase. Exit friction is much easier to prevent than to fix.

4. Risk Mitigation

- Opaque dealer pricing: mitigate by requiring line-item quotes showing spot, premium, and every fee.

- Counterfeit or misdescribed material: mitigate by buying from recognized sources, checking hallmarks and serials, and using independent assay where warranted.

- Wrong bar or lot size: mitigate by aligning unit size with intended resale channel and position size.

- Weak title or custody language: mitigate by documenting whether holdings are segregated, allocated, or unallocated and by confirming beneficial ownership.

- Inadequate insurance: mitigate through documented all-risk coverage, periodic policy review, and alignment with current inventory value.

- Single-point failure: mitigate through provider, location, or jurisdiction diversification when exposure becomes material.

- Documentation gaps: mitigate with a mandatory file standard and a retention policy of seven years or longer where appropriate.

- Resale surprises: mitigate through pre-arranged buyback discussions and at least one test transfer or liquidation.

What This Means for You: Most losses in physical metal programs come from operational weaknesses, not from the metal itself. Governance is the real hedge.

5. Success Indicators

Executives should track a short set of measurable indicators that show whether the program remains controlled, liquid, and policy-compliant.

- Provenance completeness: percentage of holdings with invoices, certificates, serial records, and storage confirmation.

- Policy compliance: percentage of holdings sourced from approved refiners, dealers, and jurisdictions.

- Storage quality: percentage stored in segregated or otherwise policy-approved custody.

- Insurance adequacy: insured value compared with current replacement value and transport exposure.

- Audit performance: number of exceptions found in independent reconciliations.

- Liquidity performance: time required to transfer or liquidate a test lot under normal conditions.

- Total carrying cost: annualized cost of storage, insurance, verification, and administration as a share of asset value.

- Concentration risk: share of holdings exposed to one provider or one jurisdiction.

What This Means for You: If management reporting only shows the metal price and not the custody, audit, insurance, and liquidity metrics above, leaders are not seeing the full risk picture.

6. Partner Selection

The right implementation support can reduce both operational risk and decision fatigue. The goal is not to outsource accountability, but to choose partners whose processes make oversight easier.

- Dealers and refiners: look for recognized accreditation where relevant, transparent pricing, published buyback practices, and a clear escalation path for disputes.

- Vault and custody providers: prioritize clear title structures, independent audits, robust physical security, detailed reporting, and credible insurance arrangements.

- Assay and testing partners: use accredited laboratories or accepted testing providers when non-standard or industrial materials require verification.

- Logistics partners: require secure transport, documented chain-of-custody, and experience with cross-border compliance.

- Advisory support: legal, tax, and compliance partners should be comfortable with global metal ownership, storage jurisdiction issues, and resale documentation.

Red flags to avoid: pressure selling, unclear ownership language, vague insurance answers, resistance to third-party audit, no transparent buyback method, and poor documentation discipline.

What This Means for You: Good partners reduce friction at every stage, but the strongest signal of quality is not marketing language. It is the consistency of their records, contracts, controls, and willingness to support verification.

Final Takeaway

A disciplined approach to physical strategic metals storage turns a simple purchase into a resilient ownership program. For executive teams, the checklist is clear: buy recognized material, verify purity and provenance, store it under a custody model that preserves title, insure it properly, measure liquidity before it is needed, and select partners that make auditability easy. That is the foundation of effective metal storage and sound strategic metals due diligence in a global market.